Substanzwert: Unterschied zwischen den Versionen

Markierung: Manuelle Zurücksetzung |

|||

| Zeile 11: | Zeile 11: | ||

Der Substanzwert spielt in der heutigen Bewertungspraxis nur noch eine untergeordnete Rolle. Die Methode weist wesentliche Einschränkungen auf, da sie zukünftige Entwicklungen und immaterielle Wertfaktoren unberücksichtigt lässt (Staatssekretariat für Wirtschaft SECO, 2025). Da in der heutigen Zeit Faktoren wie Synergieeffekte und technologische Entwicklungen eine bedeutende Rolle spielen, ist eine wirklich aussagekräftige Bestimmung des Substanzwerts kaum möglich (Ballwieser & Hachmeister, 2021, S. 245; Wagner, 2025, S. 46). So kann der Substanzwert bei stark ertragsorientierten Betrieben oft zu einer Unterbewertung führen (Staatssekretariat für Wirtschaft SECO, 2025). Aus diesem Grund wird die Substanzwertmethode in der Regel nicht als eigenständiges Bewertungsverfahren empfohlen. | Der Substanzwert spielt in der heutigen Bewertungspraxis nur noch eine untergeordnete Rolle. Die Methode weist wesentliche Einschränkungen auf, da sie zukünftige Entwicklungen und immaterielle Wertfaktoren unberücksichtigt lässt (Staatssekretariat für Wirtschaft SECO, 2025). Da in der heutigen Zeit Faktoren wie Synergieeffekte und technologische Entwicklungen eine bedeutende Rolle spielen, ist eine wirklich aussagekräftige Bestimmung des Substanzwerts kaum möglich (Ballwieser & Hachmeister, 2021, S. 245; Wagner, 2025, S. 46). So kann der Substanzwert bei stark ertragsorientierten Betrieben oft zu einer Unterbewertung führen (Staatssekretariat für Wirtschaft SECO, 2025). Aus diesem Grund wird die Substanzwertmethode in der Regel nicht als eigenständiges Bewertungsverfahren empfohlen. | ||

Trotz dieser Einschränkungen bleibt der Substanzwert in der Praxis ein wichtiges Hilfsinstrument. So dient er als rechnerische Grundlage, da die Ertragswertberechnung auf den vorhandenen Vermögenswerten des Unternehmens aufbaut (Winter, 2009, S. 33). Des Weiteren wird er als wesentlicher Anhaltspunkt zur Bestimmung der Wertuntergrenze im Bewertungsprozess angesehen (Gantenbein & Gehrig, 2007, S. 604; Hörler et al., 2019, S. 40). Darüber hinaus spielt der Substanzwert in verschiedenen praxisbezogenen Bereichen eine Rolle, etwa bei gesellschaftsrechtlichen Abfindungen, in bestimmten Branchen sowie in der handels- und steuerrechtlichen Rechnungslegung (Ballwieser, 2018, S. 245). Der Substanzwert wird häufig im Rahmen sogenannter Mischmethoden verwendet, bei denen mehrere Bewertungsverfahren kombiniert werden, um ein ausgewogeneres Ergebnis zu erzielen. Zu den bekanntesten Mischmethoden zählen die [[Praktikermethode]] ([[Praktikermethode| | Trotz dieser Einschränkungen bleibt der Substanzwert in der Praxis ein wichtiges Hilfsinstrument. So dient er als rechnerische Grundlage, da die Ertragswertberechnung auf den vorhandenen Vermögenswerten des Unternehmens aufbaut (Winter, 2009, S. 33). Des Weiteren wird er als wesentlicher Anhaltspunkt zur Bestimmung der Wertuntergrenze im Bewertungsprozess angesehen (Gantenbein & Gehrig, 2007, S. 604; Hörler et al., 2019, S. 40). Darüber hinaus spielt der Substanzwert in verschiedenen praxisbezogenen Bereichen eine Rolle, etwa bei gesellschaftsrechtlichen Abfindungen, in bestimmten Branchen sowie in der handels- und steuerrechtlichen Rechnungslegung (Ballwieser, 2018, S. 245). Der Substanzwert wird häufig im Rahmen sogenannter Mischmethoden verwendet, bei denen mehrere Bewertungsverfahren kombiniert werden, um ein ausgewogeneres Ergebnis zu erzielen. Zu den bekanntesten Mischmethoden zählen die [[Praktikermethode]] ([[Praktikermethode|Praktiker- beziehungsweise Mittelwertmethode]]), die Übergewinnmethode sowie die [[Market Value Added]]- beziehungsweise [[Economic Value Added]]-Methode (Hahn, 2025, S. 45; Hörler et al., 2019, S. 40; Lütolf et al., 2023, S. 193). In der Schweiz findet der Substanzwert insbesondere in der Praktikermethode Anwendung. Dieses Verfahren wird bei kleinen und mittleren Unternehmen angewendet, da es einfach umsetzbar und vor allem realitätsnaher ist (Gantenbein & Gehrig, 2007, S. 605; Staatssekretariat für Wirtschaft SECO, 2025). Damit behält der Substanzwert seine Relevanz als ergänzende Bewertungsgrundlage in der Praxis. | ||

== Berechnung des Substanzwerts == | == Berechnung des Substanzwerts == | ||

Version vom 27. April 2026, 16:34 Uhr

Der Substanzwert ist ein zentraler Bestandteil der Unternehmensbewertung und gibt den wirtschaftlichen Gesamtwert eines Unternehmens an, der durch seine vorhandenen und bewertbaren Vermögenswerte bestimmt wird. Er wird definiert als die Summe der zu aktuellen Werten bewerteten Vermögensgegenstände abzüglich des Fremdkapitals und zeigt den Wert der bestehenden Unternehmenssubstanz (Born, 2010, S. 11).

Definition und Abgrenzung

Der Substanzwert basiert auf dem Gedanken der Unternehmensreproduktion und entspricht den Kosten, die anfallen würden, um die bestehende Vermögensstruktur des Unternehmens zum Bewertungsstichtag nachzubilden (Ballwieser & Hachmeister, 2021, S. 245; Born, 2010, S. 12; Thommen et al., 2023, S. 433; Winter, 2009, S. 30-31). Er wird unter der Annahme der Fortführung (Going Concern) des Unternehmens berechnet und ergibt sich aus der Summe der Fortführungs-, Reproduktions- beziehungsweise Wiederbeschaffungswerte der vorhandenen Vermögensgegenstände (Born, 2010, S. 11; Lütolf et al., 2023, S. 195; Winter, 2009, S. 30). Da der Wert immaterieller Vermögensgegenstände oft schwer oder gar nicht bestimmbar ist, werden beim Substanzwert meist nur die bilanzierbaren Vermögenswerte berücksichtigt (Born, 2010, S. 11; Lütolf et al., 2023, S. 207). Zukünftige Erträge und immaterielle Faktoren wie Know-how oder Kundenbeziehungen bleiben unberücksichtigt (Staatssekretariat für Wirtschaft SECO, 2025). In der Praxis wird daher in der Regel nur der Teilreproduktionswert herangezogen, der sich auf die bewertbaren und bilanzierungsfähigen Vermögenswerte beschränkt (Bridts, 2014, S. 106; Seppelfricke, 2020, S. 338; Winter, 2009, S. 31). Der Vollreproduktionswert, der auch immaterielle Werte umfasst, spielt in der Praxis kaum eine Rolle und bleibt vorwiegend ein theoretisches Konzept (Winter, 2009, S. 31).

Im Gegensatz zur Fortführungsannahme wird bei einer geplanten Auflösung oder drohenden Insolvenz der Liquidationswert herangezogen. Dieser berücksichtigt die voraussichtlichen Veräusserungserlöse der einzelnen Vermögensgegenstände abzüglich der Abwicklungskosten (Lütolf et al., 2023, S. 196; Winter, 2009, S. 34). Dieser Ansatz liefert in der Regel einen niedrigeren Wert, da bei einer Zerschlagung niedrigere Verwertungserlöse erzielt werden und zusätzliche Liquidationskosten anfallen.

Der Substanzwert eines Unternehmens ist eine vergangenheitsorientierte Grösse und sagt nichts über dessen zukünftige Ertragskraft aus (Born, 2010, S. 12). Während der Substanzwert die vorhandene Vermögenssubstanz eines Unternehmens widerspiegelt, verfolgt der Ertragswert einen zukunftsorientierten Ansatz.

Bedeutung und Nutzen in der Praxis

Der Substanzwert spielt in der heutigen Bewertungspraxis nur noch eine untergeordnete Rolle. Die Methode weist wesentliche Einschränkungen auf, da sie zukünftige Entwicklungen und immaterielle Wertfaktoren unberücksichtigt lässt (Staatssekretariat für Wirtschaft SECO, 2025). Da in der heutigen Zeit Faktoren wie Synergieeffekte und technologische Entwicklungen eine bedeutende Rolle spielen, ist eine wirklich aussagekräftige Bestimmung des Substanzwerts kaum möglich (Ballwieser & Hachmeister, 2021, S. 245; Wagner, 2025, S. 46). So kann der Substanzwert bei stark ertragsorientierten Betrieben oft zu einer Unterbewertung führen (Staatssekretariat für Wirtschaft SECO, 2025). Aus diesem Grund wird die Substanzwertmethode in der Regel nicht als eigenständiges Bewertungsverfahren empfohlen.

Trotz dieser Einschränkungen bleibt der Substanzwert in der Praxis ein wichtiges Hilfsinstrument. So dient er als rechnerische Grundlage, da die Ertragswertberechnung auf den vorhandenen Vermögenswerten des Unternehmens aufbaut (Winter, 2009, S. 33). Des Weiteren wird er als wesentlicher Anhaltspunkt zur Bestimmung der Wertuntergrenze im Bewertungsprozess angesehen (Gantenbein & Gehrig, 2007, S. 604; Hörler et al., 2019, S. 40). Darüber hinaus spielt der Substanzwert in verschiedenen praxisbezogenen Bereichen eine Rolle, etwa bei gesellschaftsrechtlichen Abfindungen, in bestimmten Branchen sowie in der handels- und steuerrechtlichen Rechnungslegung (Ballwieser, 2018, S. 245). Der Substanzwert wird häufig im Rahmen sogenannter Mischmethoden verwendet, bei denen mehrere Bewertungsverfahren kombiniert werden, um ein ausgewogeneres Ergebnis zu erzielen. Zu den bekanntesten Mischmethoden zählen die Praktikermethode (Praktiker- beziehungsweise Mittelwertmethode), die Übergewinnmethode sowie die Market Value Added- beziehungsweise Economic Value Added-Methode (Hahn, 2025, S. 45; Hörler et al., 2019, S. 40; Lütolf et al., 2023, S. 193). In der Schweiz findet der Substanzwert insbesondere in der Praktikermethode Anwendung. Dieses Verfahren wird bei kleinen und mittleren Unternehmen angewendet, da es einfach umsetzbar und vor allem realitätsnaher ist (Gantenbein & Gehrig, 2007, S. 605; Staatssekretariat für Wirtschaft SECO, 2025). Damit behält der Substanzwert seine Relevanz als ergänzende Bewertungsgrundlage in der Praxis.

Berechnung des Substanzwerts

Die Berechnung des Substanzwerts konzentriert sich auf die Ermittlung der bilanzierten Vermögenssubstanz eines Unternehmens zum Bewertungsstichtag. Vor der Berechnung wird festgelegt, ob der Substanzwert für das gesamte Unternehmen oder nur für das Eigenkapital ermittelt wird (Lütolf et al., 2023, S. 196):

| Begriff | Definition |

|---|---|

| Entity-Ansatz | Gesamtunternehmenswert inklusive Fremdkapital (Buchwert Total Aktiven) |

| Equity-Ansatz | Gesamtunternehmenswert abzüglich Fremdkapital (Buchwert Eigenkapital) |

Die Bewertungsgrundlagen lassen sich in Bewertungsannahme, Bewertungsbasis und Bewertungsumfang gliedern. Im Regelfall wird der Substanzwert unter der Annahme der Unternehmensfortführung berechnet. Bei einer bevorstehenden Liquidation ist die Methode hingegen auf die Liquidationswerte anzupassen (Lütolf et al., 2023, S. 196). In der Praxis werden überwiegend der Wiederbeschaffungszeitwert als Bewertungsbasis und der Teilreproduktionswert als Bewertungsumfang verwendet. Grund dafür ist, dass für gebrauchte Vermögenswerte kein Neuwert angesetzt werden kann und immaterielle Werte nur schwer zu bewerten sind (Lütolf et al., S. 206–207). Die wichtigsten Bewertungsbegriffe sind nachfolgend zusammengefasst (Lütolf et al., S. 196, 206-207):

| Begriff | Definition |

|---|---|

| Fortführungswert | Bewertung unter der Annahme der Unternehmensfortführung zu Wiederbeschaffungs- oder Fortführungswerten |

| Liquidationswert | Bewertung im Fall einer Unternehmensauflösung auf Basis von Veräusserungspreisen abzüglich Verkaufskosten |

| Wiederbeschaffungszeitwert | Aufbau eines Unternehmens mit teilweise genutzter Infrastruktur |

| Wiederbeschaffungsneuwert | Aufbau eines Unternehmens mit neuer Infrastruktur |

| Teilreproduktionswert | Beschränkt auf bewertbare und bilanzierbare Vermögenswerte |

| Vollreproduktionswert | Umfasst auch immaterielle Werte |

Entity- und Equity-Ansatz

Im Folgenden werden die wichtigsten Berechnungsvarianten des Substanzwerts vorgestellt. Dabei werden sowohl die Formeln des Entity- als auch des Equity-Ansatzes erläutert und aufgezeigt, wie eine Überleitung zwischen den beiden Ansätzen erfolgt. Grundlage der folgenden Formeln ist die in der Praxis gebräuchlichste Bewertungsweise, die auf der Annahme der Unternehmensfortführung beruht und sich auf die bilanzierungsfähigen Vermögenswerte zu zeitgerechten Werten stützt.

Substanzwert (True and fair View)

Diese Standardform bildet die Grundlage der Substanzwertberechnung. Sie basiert ausschliesslich auf den Buchwerten der Bilanzpositionen und verzichtet auf jegliche Korrekturen oder Anpassungen (Lütolf et al., 2023, S. 196).

| Begriff | Definition |

|---|---|

| Substanzwert Entity | = Buchwert Total Aktiven

= Substanzwert Equity + Buchwert Total Fremdkapital |

| Substanzwert Equity | = Buchwert Eigenkapital

= Substanzwert Entity − Buchwert Total Fremdkapital |

Substanzwert (True and fair View, betrieblich)

Im Unterschied zur Standardformel werden beim betrieblichen Substanzwert ausschliesslich die betriebsnotwendigen Vermögenswerte berücksichtigt. Ein potenzieller Käufer interessiert sich in der Regel nur für das betriebsnotwendige Vermögen, weswegen überschüssige Mittel oder ungenutzte Grundstücke unberücksichtigt bleiben (Lütolf et al., 2023, S. 197-198).

| Begriff | Definition |

|---|---|

| Substanzwert Entity | = Buchwert Total Aktiven − nicht betriebliche Aktiven

= Substanzwert Equity + Buchwert betriebliches Fremdkapital |

| Substanzwert Equity | = Buchwert Eigenkapital − nicht betriebliche Aktiven + nicht betriebliches Fremdkapital

= Substanzwert Entity − Buchwert betriebliches Fremdkapital |

Substanzwert (betrieblich, mit stillen Reserven)

Stille Reserven können dazu führen, dass der tatsächliche Substanzwert deutlich vom in der Bilanz ausgewiesenen Buchwert abweicht. Diese Variante erweitert den betrieblichen Substanzwert um die stillen Reserven, also die Differenzen zwischen den Buchwerten und den tatsächlichen Zeit- oder Wiederbeschaffungswerten der Vermögensgegenstände (Lütolf et al., 2023, S. 199-200).

| Begriff | Definition |

|---|---|

| Substanzwert Entity | = Buchwert der Aktiven + stille Reserven auf den Aktiven

= Substanzwert Equity + Buchwert betriebliches Fremdkapital − stille Reserven auf Fremdkapital |

| Substanzwert Equity | = Buchwert Eigenkapital + stille Reserven auf Aktiven und Passiven

= Substanzwert Entity − Buchwert betriebliches Fremdkapital + stille Reserven auf Fremdkapital |

Substanzwert (betrieblich, mit stillen Reserven und latenten Steuern)

Werden stille Reserven berücksichtigt, müssen gleichzeitig auch die daraus resultierenden latenten Steuern einbezogen werden. Diese entstehen, da bei einer späteren Auflösung der stillen Reserven eine Steuerbelastung anfällt (Lütolf et al., 2023, S. 202). Abbildung 1 veranschaulicht die Berechnung der latenten Steuern.

| Begriff | Definition |

|---|---|

| Substanzwert Entity | = Buchwert der Aktiven + stille Reserven auf den Aktiven = Substanzwert Equity + Buchwert betriebliches Fremdkapital − stille Reserven auf Fremdkapital + latente Steuern |

| Substanzwert Equity | = Buchwert Eigenkapital + stille Reserven auf Aktiven und Passiven − latente Steuern = Substanzwert Entity − Buchwert betriebliches Fremdkapital + stille Reserven auf Fremdkapital − latente Steuern |

Substanzwert (Variante mit Abzugskapital)

Bei der Variante mit Abzugskapital wird das nicht verzinsliche Fremdkapital vom Substanzwert abgezogen, da es dem Unternehmen als zinsfreie Finanzierungsquelle dient. Dazu zählen insbesondere Verbindlichkeiten wie Lieferantenkredite oder Rückstellungen, die keinen Zinsaufwand verursachen (Lütolf et al., 2023, S. 204–205).

| Begriff | Definition |

|---|---|

| Substanzwert Entity | = Buchwert der Aktiven + stille Reserven auf den Aktiven − nicht verzinsliches Fremdkapital = Substanzwert Equity + Buchwert betriebliches verzinsliches Fremdkapital + latente Steuern |

| Substanzwert Equity | = Buchwert Eigenkapital + stille Reserven auf Aktiven und Passiven − latente Steuern = Substanzwert Entity − Buchwert betriebliches verzinsliches Fremdkapital − latente Steuern |

Herleitung des Substanzwerts

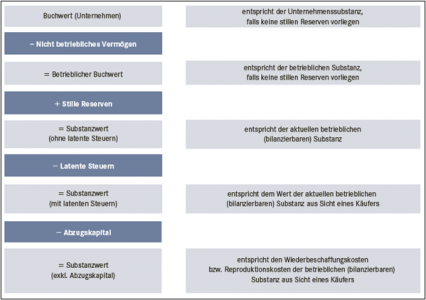

Zur besseren Nachvollziehbarkeit wird im Folgenden der Weg vom Buchwert bis zum Substanzwert abzüglich Abzugskapital dargestellt. Obwohl sich der Substanzwert direkt mithilfe der Formeln berechnen lässt, verdeutlicht die schrittweise Herleitung den Aufbau der Berechnung und die Wirkung der einzelnen Berechnungselemente. Abbildung 2 zeigt die grafische Darstellung der verschiedenen Substanzwertstufen.

Ausgangspunkt bildet der Buchwert des Unternehmens anhand der Bilanz. Durch den Abzug des nicht betriebsnotwendigen Vermögens ergibt sich der betriebliche Buchwert, der ausschliesslich die für den operativen Betrieb relevanten Vermögenswerte umfasst. Anschliessend werden stille Reserven hinzugefügt, um Differenzen zwischen Buchwerten und tatsächlichen Wiederbeschaffungs- oder Marktwerten zu berücksichtigen. Das Ergebnis ist der Substanzwert ohne latente Steuern, der die aktuelle bilanzierbare Substanz widerspiegelt. Im nächsten Schritt werden die latenten Steuern auf den stillen Reserven berücksichtigt, da deren spätere Auflösung steuerliche Effekte auslösen kann. Abschliessend wird das nicht verzinsliche Fremdkapital (Abzugskapital) abgezogen, das dem Unternehmen als zinsfreie Finanzierungsquelle dient. Das Resultat ist der Substanzwert abzüglich Abzugskapital, der den realistischen Wert der betriebsnotwendigen Substanz aus Sicht eines potenziellen Käufers abbildet (Lütolf et al., 2023, S. 207–208).

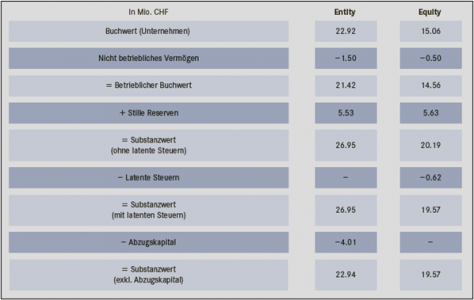

Zu beachten ist, dass der Entity-Ansatz die latenten Steuern unberücksichtigt lässt, während sie im Equity-Ansatz abgezogen werden. Im Gegensatz dazu erfolgt der Abzug des nicht verzinslichen Fremdkapitals nur im Entity-Ansatz, nicht jedoch im Equity-Ansatz, da dieser den Gesamtunternehmenswert betrifft. Abbildung 3 zeigt die beiden Ansätze im direkten Vergleich.

-

Abb. 2: Stufen der Substanzwertberechnung (Lütolf et al., 2023, S. 207)

Abb. 2: Stufen der Substanzwertberechnung (Lütolf et al., 2023, S. 207) -

Abb. 3: Entity- und Equity-Ansatz im Vergleich (Lütolf et al., 2023, S. 208)

Abb. 3: Entity- und Equity-Ansatz im Vergleich (Lütolf et al., 2023, S. 208)

Interpretation des Substanzwerts

Der Substanzwert kann je nach Ertragserwartung der Investoren über, unter oder nahe beim Markt- beziehungsweise Ertragswert liegen. Liegt der Markt- oder Ertragswert über dem Substanzwert, deutet dies auf positive Zukunftserwartungen und einen daraus resultierenden Goodwill hin. Dies bedeutet, dass Investoren künftig höhere Renditen, eine effizientere Kapitalnutzung oder zusätzliche Wertschöpfungspotenziale erwarten. Befindet sich der Marktwert hingegen unter dem Substanzwert, werden die Renditeerwartungen nicht erfüllt und es liegt ein Badwill beziehungsweise eine ineffiziente Kapitalnutzung vor. Abbildung 4 veranschaulicht, wie sich Abweichungen zwischen Substanzwert und Ertragswert in Abhängigkeit von der Renditeerwartung interpretieren lassen (Lütolf et al., 2023, S. 230–233).

Kritik und Würdigung

Der Substanzwert bietet den Vorteil einer einfachen und transparenten Anwendung. Er basiert auf klar definierten Vermögenswerten und erfordert keine Annahmen über zukünftige Erträge oder Kapitalkosten, wodurch eine vergleichsweise hohe Objektivität gewährleistet ist (Hörler et al., 2019, S. 40; Lütolf et al., 2023, S. 234). Bei anlageintensiven Unternehmen und Branchen kann die Anwendung des Substanzwerts sinnvoll sein, da der Unternehmenswert stark durch die vorhandenen Sachanlagen bestimmt wird. Zudem kann der Substanzwert eine wichtige Kontroll- oder Plausibilisierungsfunktion im Rahmen anderer Bewertungsverfahren übernehmen (Winter, 2009, S. 33).

Der Nachteil des Substanzwerts liegt in der Vernachlässigung nicht bilanzierungsfähiger immaterieller Vermögenswerte wie Marken oder Image sowie in der Nichtberücksichtigung zukünftiger Ertragschancen (Wagner, 2025, S. 46; Wöltje, 2019, S. 8). In einer Wirtschaft, in der der tertiäre Sektor dominiert, kommt immateriellen Werten eine zentrale Bedeutung zu, wodurch die Aussagekraft des Substanzwerts weiter abnimmt. Darüber hinaus gestaltet sich die Bewertung einzelner Vermögenswerte schwierig, da oft keine marktgerechten Vergleichspreise existieren oder sich diese laufend verändern (Bridts, 2014, S. 105–106). Dadurch bildet der Substanzwert die ökonomische Realität eines Unternehmens zum Bewertungszeitpunkt nur unvollständig ab und führt zu einer Unterbewertung. Aus diesem Grund wird der Substanzwert von vielen Fachleuten als wenig aussagekräftig beurteilt (Gantenbein & Gehrig, 2007, S. 604).

Insgesamt ist der Substanzwert vor allem als ergänzendes Verfahren von Bedeutung. In der Praxis findet er vor allem im Rahmen kombinierter Bewertungsverfahren wie der Praktikermethode Anwendung. Der Substanzwert ermöglicht eine nachvollziehbare Einschätzung der bilanzierten Unternehmensbasis, ersetzt jedoch keine zukunftsorientierte Bewertung der Ertragskraft. Trotz seiner begrenzten Aussagekraft behält der Substanzwert als Hilfsgrösse weiterhin seinen praktischen Nutzen und trägt zur fundierten Beurteilung des Unternehmenswerts bei (Hahn, 2025, S. 45; Hörler et al., 2019, S. 40).

Lern- und Praxismaterialien

| Aufgaben | Fallstudie |

|---|---|

Quellen

Literaturverzeichnis

- Ballwieser, W., & Hachmeister, D. (2021). Unternehmensbewertung: Prozess, Methoden und Probleme (6. Aufl.). Schäffer-Poeschel Verlag.

- Born, K. (2010). Unternehmensanalyse und Unternehmensbewertung (2. Aufl.). Schäffer-Poeschel Verlag.

- Bridts, W. (2014). Bewertung von Arzt- und Zahnarztpraxen: Verfahren, Methoden und exemplarische Berechnungen. Springer Gabler.

- Gantenbein, P., & Gehrig, M. (2007). Moderne Unternehmensbewertung: Bewertungsziel mit Methodenmix erreichen. Der Schweizer Treuhänder, (9), 602–612.

- Hahn, C. (2025). Der Unternehmensverkauf: Strategien und Strukturen für den erfolgreichen Exit. Springer Fachmedien Wiesbaden.

- Hörler, V., Hauser, M. A., & Gehrig, M. (2019). Die Schweizer Praxis der Unternehmensbewertung. Controlling & Management Review, 63(3), 38–45.

- Lütolf, P., Rupp, M., & Birrer, T. K. (2023). Handbuch Finanzmanagement: Bewertungen, Finanzierungen und Risikomanagement im Rahmen der wertorientierten Unternehmensführung (3. Aufl.). NZZ Libro.

- Seppelfricke, P. (2020). Unternehmensbewertungen: Methoden, Übersichten und Fakten für Praktiker. Schäffer-Poeschel Verlag.

- Staatssekretariat für Wirtschaft SECO. (2025, 5. Juni). Substanzwert- und Praktikermethode. Abgerufen am 27.10.2025 von https://www.kmu.admin.ch/content/kmu/de/home/praktisches-wissen/nachfolge-betriebseinstellung/uebertragung-des-unternehmens/unternehmensbewertung/substanzwert.html

- Thommen, J.-P., Achleitner, A.-K., Gilbert, D. U., Hachmeister, D., Jarchow, S., & Kaiser, G. (2023). Allgemeine Betriebswirtschaftslehre: Umfassende Einführung aus managementorientierter Sicht. Springer Fachmedien Wiesbaden.

- Wagner, M. (2025). Unternehmensbewertung aktuell – was ist Best Practice? Unternehmensverkauf/M&A, (3), 46–47.

- Winter, T. (2009). Der Unternehmenswert von Steuerberaterkanzleien. Gabler | GWV Fachverlage GmbH.

- Wöltje, J. (2021). Schnelleinstieg Unternehmensbewertung und Finanzkennzahlen. Haufe-Lexware GmbH & Co. KG.

Autoren

Nicolas Greenaway, Eren Gül, Damian Kalt