Controlling-Wiki

Herzlich Willkommen

Wir freuen uns sehr, Sie auf dem Controlling-Wiki der Hochschule Luzern – Wirtschaft zu begrüssen. Controlling im Allgemeinen und insbesondere einzelne Themenbereiche daraus zeichnen sich durch eine zunehmende Interdisziplinarität und Vernetzung aus. Die Zielsetzung dieses Wikis besteht darin, dem Fachpublikum eine umfassende verknüpfte Wissensdatenbank sowie attraktive Aufgaben und Fallstudien aus dem Controlling zur Verfügung zu stellen. Viel Spass beim Lesen oder auch beim Mitmachen in Form einer Verbesserung oder einer neuen Seite. Für Fragen bitten wir Sie, die Seite Hilfe zu konsultieren oder mit uns in Kontakt zu treten.

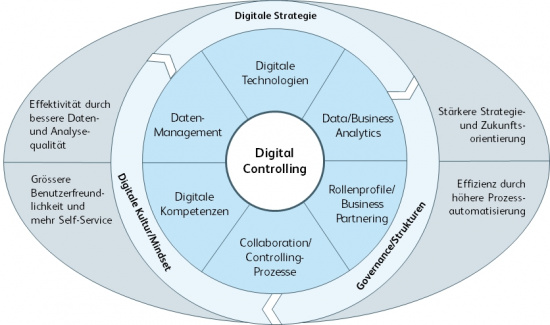

Digital Controlling

Die zunehmende Digitalisierung beeinflusst das Controlling nachhaltig. Digitale Technologien helfen dabei, Prozesse zu automatisieren und das Controlling effizienter zu gestalten. Neue Möglichkeiten der Datenanalyse, sowie der Kollaboration und Interaktion mit dem Management führen zu effektiveren Entscheiden. Controller brauchen dafür erweiterte Kompetenzen und das Rollenprofil verändert sich. Gleichzeitig eröffnen digitale Entwicklungen eine Chance für neue Geschäftsmodelle, wodurch sich bestehende Geschäftsfelder teils radikal wandeln. Um diese Geschäftsmodelle zielorientiert zu steuern, benötigt es neue Ansätze.

- Technologien: Big Data · Blockchain · Cloud Computing · In-Memory Computing · Internet of Things · Machine Learning · Robotic Process Automation · Social Media

- Data Analytics: Business Analytics · Business Intelligence · Data Mining · Predictive Forecasting · Process Mining · Text Mining · Visual Analytics

- Rollenprofile: Business Partner · Data Scientist · Governance Leader · Digitaler Controller

- Collaboration: Data Science Center · Digital Boardroom · Reporting Factory · Self-Service Business Intelligence · Shared Service Center · Software-as-a-Service · Agile Methoden

- Datenmanagement: Werteflüsse

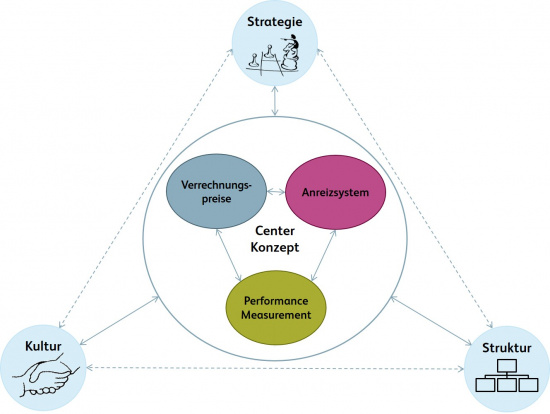

Controlling in dezentralen Organisationseinheiten

Das Themengebiet Controlling in dezentralen Organisationen (CODEZ) befasst sich mit der Steuerung dezentraler Unternehmenseinheiten. Jede grössere Unternehmung und alle Konzerne sind in unterschiedlicher Ausprägung dezentral organisiert. Dabei gilt es, die Vor- und Nachteile der Zentralisierung vs. Dezentralisierung optimal auszunützen sowie die strategischen, strukturellen und kulturellen Rahmenbedingungen zu beachten. Die Steuerung der dezentralen Unternehmenseinheiten erfolgt in den unterschiedlichen Center-Konzepten über Marktmechanismen und durch die konkrete Ausgestaltung der folgenden Steuerungsinstrumente:

- Center-Konzept: Dezentralisierung · Revenue-Center · Cost-Center · Profit-Center · Investment-Center · Shared Service Center · Vertikale Integration

- Performance Measurement: Leistungsmessung bei Profit-Centern · Renditeorientierte Messgrössen · Wertorientierte Messgrössen · Economic Value Added · Kennzahlensysteme · Nicht-finanzielle Kennzahlen

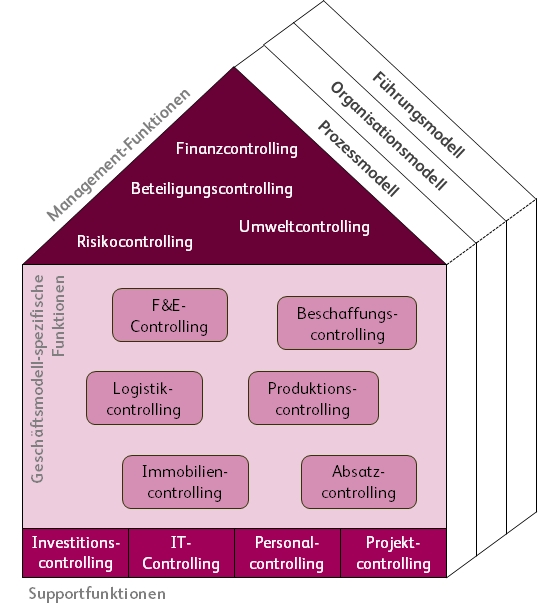

Funktionales Controlling

Im Zuge der Dezentralisierung des Controllings hat dessen Spezialisierung eine grosse Vielfalt erreicht. Deshalb ist in grösseren Unternehmen oft eine komplexe Struktur eines funktionalen Controllings vorzufinden. Aufgaben, Organisation und Instrumentarium des Controllings müssen darauf ausgerichtet und mit dem zentralen Controlling verknüpft werden. Einerseits führt dies zu einer besseren Koordination der Entscheidungen innerhalb der Hierarchiestufen und Führungsbereiche. Andererseits resultiert daraus die Möglichkeit, für die Führungs- und Funktionsbereiche spezifische Controlling-Systeme einzusetzen.

Management-Funktionen

- Beteiligungscontrolling: Beteiligung · Cash Value Added · Economic Value Added

- Finanzcontrolling: Value Reporting · Kapitalflussrechnung · Prozesskostenrechnung

- Risikocontrolling: Risikoanalyse · Szenarioanalyse · Value at Risk · Cashflow at Risk

- Umweltcontrolling: Flusskostenrechnung · Ressourcenkostenrechnung · Umweltorientierte Kennzahlen

Geschäftsmodellspezifische Funktionen

- F&E-Controlling: Input-Process-Output-Outcome-Framework · Kosten-Trendanalyse · Life Cycle Costing · Projektdeckungsbeitragsrechnung

- Beschaffungscontrolling: Benchmarking · Beschaffungskennzahlen · Target Costing

- Produktionscontrolling: Technologieportfolio · Produktionskennzahlen · Produktionskostenbezogene Abweichungsanalyse

- Logistikcontrolling: Logistikkostenrechnung · Logistikkennzahlen

- Absatzcontrolling: Marketingaudit · Szenarioanalyse · Social Media Controlling

- Immobiliencontrolling: Balanced Scorecard · Discounted Cash Flow · Kennzahlensysteme

Supportfunktionen

- Investitionscontrolling: Investitionsrechnung · Sensitivitätsanalyse · Szenarioanalyse

- IT-Controlling: Nutzwertanalyse · Service Level Agreements · Wirtschaftlichkeitsrechnung

- Personalcontrolling: Humankapitalbewertung · Management by Objectives · Personalkennzahlen

- Projektcontrolling: Earned Value Analyse · Meilensteintrendanalyse · Nutzwertanalyse · Agile Methoden

- Social Media Controlling: Social Media Balanced Scorecard · Social Media ROI · 4 Social C

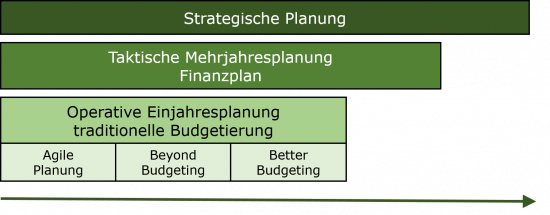

Planung und Budgetierung

Jedes Unternehmen plant, um sich optimal auf zukünftige Entwicklungen einzustellen und die Basis für eine erfolgreiche Geschäftstätigkeit zu legen. Die Planung erfolgt auf den drei Ebenen der strategischen, taktischen und operativen Planung mit unterschiedlichem Zeithorizont. Für einige Unternehmen erfüllt der traditionelle Planungsprozess die heutigen Anforderungen nicht mehr vollständig. Daraus haben sich Ansätze wie das Better oder Beyond Budgeting und die Agile Planung entwickelt.

- Strategische Planung: Strategische Analyse · Strategieentwicklung · Strategieentscheid

- Taktische Mehrjahresplanung: Planungsprozess · Absatzplan · Finanzplan

- Operative Einjahresplanung: Zero-Based Budgeting · Flexible Budgetierung · Activity Based Budgeting · Gemeinkostenwertanalyse · Abweichungsanalyse

- Agile Planung: Agile Methoden · Objectives and Key Results

- Beyond Budgeting: Prinzipien

- Better Budgeting: Kaizen Budgeting · Rolling Forecast & Rolling Budget · Advanced Budgeting · Treiberbasierte Planung

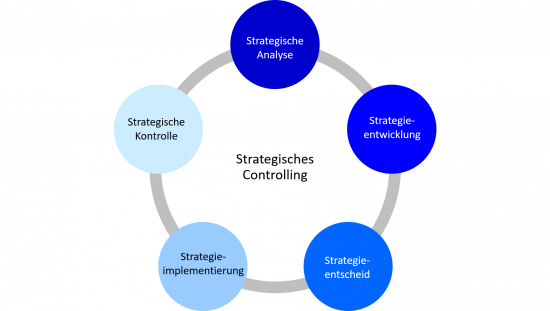

Strategisches Controlling

Das Zusammenspiel von strategischem Management und Controlling schafft die Basis, um Potenziale voll auszuschöpfen. Dazu müssen Geschäfts- und Unternehmensstrategien systematisch entwickelt und in einen Controlling-Kreislauf integriert werden. Die strategischen Controlling-Instrumente unterstützen den strategischen Führungsprozess und umfassen Methoden und Verfahren zur Ermittlung von Daten und Informationen sowie deren Auswertung und Interpretation. Meistens werden die Instrumente angewendet, um die Stärken und Schwächen des Unternehmens sowie die Gelegenheiten und Gefahren des Unternehmens bestimmen zu können.

- Strategische Analyse: Umweltanalyse · Unternehmensanalyse · Gap-Analyse

- Strategieentwicklung: Unternehmensvision und -Leitbild · Wettbewerbsstrategien · Lebenszyklus-Konzept · Erfahrungskurve · Balanced Scorecard

- Strategieentscheid: Wertorientierte Evaluation · Kosten-Nutzen-Analyse · Morphologischer Kasten · Szenarioanalyse

- Strategieimplementierung: Operative Einjahresplanung · Anreizsystem · Taktische Mehrjahresplanung

- Strategische Kontrolle: Prämissenkontrolle · Performance Measurement · Levers of Control

Controlling-Organisation

Das Thema der Controlling-Organisation umfasst zum einen die Form der Eingliederung der Controlling-Funktion in die Unternehmensorganisation sowie die interne Organisation des Controlling-Bereichs. Dabei gilt es, sowohl die Aufbau- als auch Ablauforganisation zu bestimmen. Zum anderen steht die Form der Rollen- und Aufgabendefinition im Fokus von controllerbezogenen Gestaltungsfragen. Als Voraussetzung für das Verständnis dieser organisationsbezogenen Fragestellungen sind die Gestaltungsfaktoren sowie die Kontextabhängigkeit der Controlling-Organisation zu charakterisieren.

- Konzernorganisation: Stammhauskonzern · Strategische Holding · Finanzholding

- Verankerung: Dezentrales Controlling · Zentrales Controlling · Dotted Line

- Gestaltungsfragen: Rollen · Anforderungen · Motivation

- Compliance: Wirtschaftskriminalität

Sponsor

Das Controlling-Wiki wird unterstützt von:

|

Blog-News

- — melanielisafuerch 2026-07-03 09:24:39

Future Skills für CFOs: Ein praxisorientiertes Playbook für Finanzchefinnen und Finanzchefs

- — melanielisafuerch 2026-07-01 02:00:00

- — melanielisafuerch 2026-06-29 02:00:00

Widerstandsfähigkeit als Führungsaufgabe: Was langlebige Unternehmen von ESG erwarten

- — melanielisafuerch 2026-06-24 02:00:00

Kategorien

- CODEZ: Center Konzept · Performance Measurement · Anreizsystem · Verrechnungspreise

- Funktionales Controlling: Absatzcontrolling · Beschaffungscontrolling · Beteiligungscontrolling · F&E-Controlling · Finanzcontrolling · Immobiliencontrolling · Investitionscontrolling · IT-Controlling · Logistikcontrolling · Personalcontrolling · Produktionscontrolling · Projektcontrolling · Risikocontrolling · Social Media Controlling · Umweltcontrolling

- Digital Controlling: Daten und Technologien · Data Analytics · Collaboration · Rollenprofile

- Planung und Budgetierung: Strategische Planung · Taktische Mehrjahresplanung · Operative Einjahresplanung · Agile Planung · Beyond Budgeting · Better Budgeting

- Strategisches Controlling: Strategische Analyse · Strategieentwicklung · Strategieentscheid · Strategieimplementierung · Strategische Kontrolle

- Controlling-Organisation

Lernen

- Aufgaben: Zur Repetition von konzeptionellen Inhalten und deren Anwendung in einem einfachen Kontext.

- Fallstudien: Anschauungsbeispiele, die zum praxisorientierten Verständnis von Controlling-Fragestellungen beitragen.

Mitmachen

Informationen

Informationen

Autorenhinweise · Letzte Änderungen · Beobachtungsliste · Kontakt · Hilfe · Alle Seiten · Zufällige Seite · Datei hochladen

Dos

Dos

- Informationen zielgruppen- und mediengerecht aufarbeiten

- Eigene neutrale Worte verwenden, um Zahlen und Fakten zu beschreiben

- Fachzeitschriften in deutscher und englischer Sprache beiziehen

- Funktionsfähigkeit der Links überprüfen

- Anleitungen zum Zitieren beachten

- Beispiele und Illustrationen bereitstellen

- Rechtschreibung und Grammatik prüfen

Don'ts

Don'ts

- Inhalte von Quellen unreflektiert kopieren und einfügen

- Änderungen an den bestehenden Wiki-Strukturen vornehmen

- Vorwiegend Inhalte darlegen, die Spezialistenwissen voraussetzen

- Bilder und Tabellen einfügen, die keinen Bezug zum Thema haben

- Unglaubwürdige Quellen zitieren

- Urheberrechte missachten

Über das Controlling-Wiki

Mehr zum Hintergrund des Controlling-Wikis erfahren Sie im Artikel: Trachsel, V. & Fallegger, M. (2017). Lehren und Lernen mit dem Controlling-Wiki. WiSt, 46(12), 48-52.

Empfehlenswert

Exzellente Seiten

Bonusbank · Cloud Computing · Economic Value Added · EVA: Tax Conversions · Innovationscontrolling · Internationale Verrechnungspreise · Kennzahlensysteme · Leistungsmessung bei Revenue-Centern · Nicht-finanzielle Kennzahlen · Risikocontrolling · Szenarioanalyse · Verrechnungspreisdokumentation · Business Intelligence · Business Analytics · Agile Methoden

Neuste Seiten