Funktionales Controlling: Unterschied zwischen den Versionen

Keine Bearbeitungszusammenfassung |

Keine Bearbeitungszusammenfassung |

||

| Zeile 25: | Zeile 25: | ||

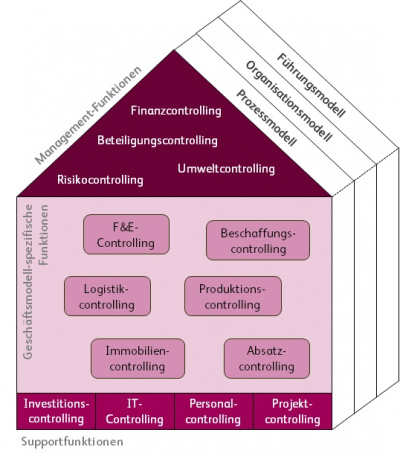

rect 232 209 377 247 [[Umweltcontrolling|Umweltcontrolling]] | rect 232 209 377 247 [[Umweltcontrolling|Umweltcontrolling]] | ||

rect 70 223 202 261 [[Risikocontrolling|Risikocontrolling]] | rect 70 223 202 261 [[Risikocontrolling|Risikocontrolling]] | ||

desc none | |||

}} | }} | ||

Aktuelle Version vom 22. Dezember 2020, 14:41 Uhr

| |||||