Erfahrungskurve

Das Erfahrungskurven-Konzept beschreibt den Zusammenhang zwischen der insgesamt produzierten Menge (kumulierte Produktionsmenge) und den Stückkosten. Es veranschaulicht, dass ein Unternehmen durch fortlaufende Produktion bestimmter Erzeugnisse an «Erfahrung» gewinnt und somit umfangreiche Möglichkeiten zur Kostensenkung eröffnet werden (Coenenberg et al., 2016, S. 434). Diese Erfahrungskurveneffekte sind auf viele kleine Verbesserungen und Massnahmen zurückzuführen wie Produkt- und Verfahrensverbesserungen (Lombriser & Abplanalp, 2015, S. 205). Erfahrungskurven liefern Informationen zu unternehmensinternen bzw. -externen Produktionskosten und zur Ausschöpfung von Kostensenkungs- und Entwicklungspotenzialen. Zusätzlich dienen sie zur Prognose von Marktpreisen sowie zur Quantifizierung von Unternehmens- und Geschäftszielen im Bereich der strategischen Planung (Schawel & Billing, 2018, S. 125). Die Erfahrungskurve kann demzufolge als Instrument des strategischen Controllings genutzt werden und zur Entwicklung der Unternehmensstrategie beitragen.

Grundlagen

Definition

Die Erfahrungskurve entstand im vergangenen Jahrhundert aus der Lernkurve. Bruce Henderson entwickelte das Lernkurven-Konzept weiter zum Erfahrungskurven-Konzept. In der Praxis erreichte er den Durchbruch des Konzepts in den 70er Jahren. Er wandte den Aspekt des betrieblichen Lernens nicht nur in der Produktion, sondern in der gesamten Organisation an (Sabel & Weiser, 2008, S. 51-53).

Henderson (1984) hielt folgendes fest: «Mit jeder Verdoppelung der kumulierten Produktionsmenge sinken die auf die Wertschöpfung bezogenen, inflationsbereinigten (realen) Stückkosten potenziell um einen konstanten Prozentsatz, i.d.R. um 20 % bis 30 %» (S.19, zit. in Coenenberg et al., 2016, S. 435). Da Henderson der Gründer der Boston Consulting Group war, wird der Effekt der Erfahrungskurve auch Boston-Effekt genannt (Bea & Haas, 2017, S. 145). Die mathematische Definition hat Henderson vom Lernkurven-Konzept übernommen. Aus diesem Grund ist die mathematische Definition der Lern- und der Erfahrungskurve die gleiche.

Wie bereits in der Definition von Henderson angedeutet, ist der Kostenbegriff innerhalb des Erfahrungskurven-Konzepts abzugrenzen. Die Boston Consulting Group benutzte den Kostenbegriff im Sinne der Wertschöpfungskosten, auf Englisch werden diese Costs of Value Added genannt. Diese bestimmen sich aus den Gesamtkosten aller Produktionsfaktoren, die an der betrieblichen Wertschöpfung beteiligt sind. Dabei handelt es sich um Produktions-, Absatz-, Kapital- und Verwaltungskosten, jedoch nicht um Kosten für Vor- und Fremdleistungen. Zudem müssen die Kosten um die Inflationsrate bereinigt werden. Innerhalb des Erfahrungskurven-Konzepts handelt es sich also um reale (Stück-) Kosten (Kreilkamp, 1987, S. 335).

Darstellung

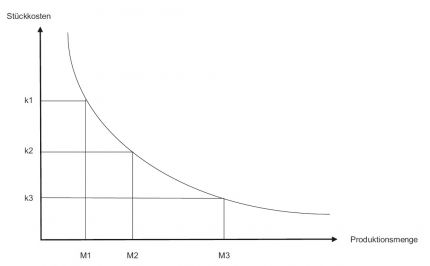

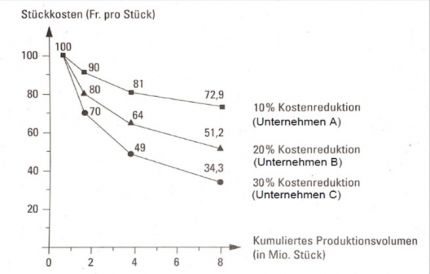

Das Erfahrungskurven-Konzept lässt sich am einfachsten anhand eines Koordinatensystems darstellen. Dabei wird der Effekt auf die Stückkosten (kurz: Erfahrungskurveneffekt), welcher durch die Verdoppelung der kumulierten Produktionsmenge entsteht, grafisch erkenntlich. Auf der y-Achse befinden sich jeweils die Stückkosten und auf der x-Achse die kumulierte Produktionsmenge. Abbildung 1 stellt ein Beispiel des Erfahrungskurveneffektes vor. Einem Unternehmen, welches eine Outputmenge M1 zu den Stückkosten k1 produziert, gelingt es, die kumulierte Produktionsmenge zu verdoppeln und stellt nun eine Menge M2 her. Dem Erfahrungskurven-Konzept folgend, senken sich damit die aufzuwendenden Stückkosten um einen konstanten Faktor auf die Stückkosten k2. Verdoppelt sich nun die kumulierte Ausbringungsmenge erneut, so verringern sich die Stückkosten weiter nach k3 (Buchholz, 2019, S. 185). Abbildung 2 (Legenden Unternehmen A, B und C wurden ergänzt) veranschaulicht ein anderes Beispiel, wobei drei Unternehmen mit unterschiedlichen Erfahrungskurven dargestellt werden. Alle drei Unternehmen starten mit den gleichen Stückkosten. Im Verlaufe der Zeit, mit zunehmender kumulierter Produktionsmenge und Erfahrung, entwickeln sich die Erfahrungskurven jedoch verschieden (Lombriser & Abplanalp, 2018, S. 204).

-

Abb. 1: Beispielhafte Darstellung Erfahrungskurve (Buchholz, 2019, S. 186)

Abb. 1: Beispielhafte Darstellung Erfahrungskurve (Buchholz, 2019, S. 186) -

Abb. 2: Erfahrungskurven mit unterschiedlichen Entwicklungen (in Anlehnung an: Lombriser & Abplanalp, 2018, S. 204)

Abb. 2: Erfahrungskurven mit unterschiedlichen Entwicklungen (in Anlehnung an: Lombriser & Abplanalp, 2018, S. 204)

Differenzierung der Effekte

Die empirisch feststellbare Regelmässigkeit des Erfahrungskurveneffektes beruht auf verschiedenen Ursachen, welche zur Kostenreduzierung führen. Diese können in dynamische und statische Effekte zusammengefasst werden. Als Visualisierung dafür dient Abbildung 3 (Coenenberg et al., 2016, S. 435). Grundsätzlich wird festgehalten, dass bei der Analyse der Erfahrungskurveneffekte die variablen Kosten strikt von den fixen Kosten getrennt werden müssen. Um Ungenauigkeiten beim Umschlag der Gemeinkosten zu vermindern, sollte auch eine genaue Zuweisung der innerbetrieblichen Leistungen, beispielsweise durch Verrechnungspreise, erfolgen (Schweitzer, 2007, S. 384-387).

Dynamische Effekte

Dynamische Effekte entstehen, wenn im Zeitablauf mehr Einheiten eines Produktes hergestellt werden. Hierdurch werden das zusätzliche Wissen und die Erfahrungen aller Mitarbeitenden aggregiert. Daraus folgt eine effizientere Leistungserstellung und dies führt wiederum zur Kostenreduzierung (Coenenberg et al., 2016, S. 435).

| Lernkurveneffekt (Übungsgewinne) | Lernprozesse von ausführenden und leitenden Stellen im Fertigungsbereich führen zur Verringerung der Fertigungszeiten. Dadurch sinken die Lohnkosten je Produkteinheit in Abhängigkeit der kumulierten Produktionsmenge. Hierbei wird auch der Begriff Übungsgewinne verwendet (Coenenberg et al., 2016, S. 435). |

| Technischer Fortschritt | Verbesserungen von Produktionsanlagen durch Entwicklung neuer Technologien sowie die Beseitigung von Störungen im Produktionsablauf erhöhen die Produktivität und verringern damit die Stückkosten. Produkte können beispielsweise durch Standardisierung und modularen Aufbau in grösseren Stückzahlen und schneller hergestellt werden (Coenenberg et al., 2016, S. 435). |

| Rationalisierung | Rationalisierungsmassnahmen sollen die Produktivität der betrieblichen Strukturen und Prozesse erhöhen. Hierzu werden vor allem Methoden zur Ablaufgestaltung und Prozessoptimierung eingesetzt, um eine Freisetzung vorhandener Kostensenkungspotenziale zu erreichen (Coenenberg et al., 2016, S. 436). |

Statische Effekte

Statische Effekte entstehen nicht durch Bezug auf die über den Zeitablauf kumulierte Produktionsmenge, sondern aufgrund der Struktur der Wertschöpfung in einer Periode (Coenenberg et al., 2016, S. 436).

| Fixkostendegression | Wenn bei gegebener und konstanter Kapazität die Auslastung zunimmt, kommt es zu einer Verringerung des Fixkostenanteils, welcher von einer Produktionseinheit getragen wird (Coenenberg et al., 2016, S. 436). |

| Betriebsgrösseneffekt (Economies of Scale) | Der Betriebsgrösseneffekt entsteht bei Abnahme der Stückkosten mit zunehmender Kapazität und Effizienzsteigerung aufgrund der Betriebsgrösse. Dabei wird oft auch der Begriff Skaleneffekte, oder im Englischen Economies of Scale, verwendet (Coenenberg et al., 2016, S. 437). Die Skaleneffekte dürfen aber nicht mit den Erfahrungskurveneffekten verwechselt werden. Viel eher sollten Skaleneffekte also als eine mögliche Ausprägungsform der Erfahrungskurveneffekte verstanden werden (Russell-Walling & Reissig, 2011, S. 80). Auch die Erringung von Vorteilen im Einkauf (höhere Bestellmengen, grössere Preisnachlässe) sind auf den Betriebsgrösseneffekt zurückzuführen (Coenenberg et al., 2016, S. 437). |

| Verbundeffekt (Economies of Scope) | Beim Angebot von mehreren verschiedenen Produkten resultieren positive Effekte aufgrund der gemeinsamen Nutzung von Ressourcen. Zum Beispiel können Ergebnisse aus Forschung und Entwicklung für die Herstellung von verschiedenen Produkten verwendet werden. Der Verbundeffekt ist auch bekannt unter dem Begriff Economies of Scope (Coenenberg et al., 2016, S. 437). |

Anwendung

Falls für ein Unternehmen das Erfahrungskurven-Konzept anwendbar ist, ergeben sich wesentliche Möglichkeiten zur strategischen Analyse sowie zur Planung und Entwicklung von Strategien. Laut der Boston Consulting Group ist die Erfahrungskurve besonders als Mittel zum besseren Verständnis der Zusammenhänge und zur Erklärung typischer langfristiger Entwicklungen verwendbar (Kreilkamp, 1987, S. 337-339). Ebenfalls soll es zur Festlegung einer entsprechenden Strategie in einzelnen Bereichen dienen. Da das Erfahrungskurven-Konzept ein Bestandteil des strategischen Controllings ist, kann es in diesem Rahmen hilfreiche Kennzahlen liefern (Kloock, Sabel & Schuhmann, 1987, S. 39-40).

Relativer Marktanteil

Da laut dem Erfahrungskurven-Konzept die Kosten mit der kumulierten produzierten Menge zurückgehen, müssen Marktanteilssteigerungen zu höheren Kostenvorteilen führen. Deshalb kann die Erfahrungskurve auch als Hilfsmittel zur Beurteilung der Kostenposition eines Unternehmens im Vergleich zu seiner Konkurrenz dienen. Es gilt allerdings zu beachten, dass in vielen Fällen der eigene Marktanteil allein nichts darüber aussagt, wie gut das Unternehmen im Wettbewerb positioniert ist. Vielmehr ist die Relation vom eigenen Marktanteil zum Marktanteil des stärksten Konkurrierenden von Bedeutung (relativer Marktanteil). Das Erfahrungskurven-Konzept kann somit Hinweise auf die Strategiewahl bezüglich des Marktanteils geben (Coenenberg et al., 2016, S. 446-447).

Je früher also ein Unternehmen den Markt bearbeitet, umso schneller kann es das Potenzial des Erfahrungskurven-Konzepts ausschöpfen (Bea & Haas, 2017, S. 148). Zudem wird aus dem Erfahrungskurven-Konzept die strategische Empfehlung abgeleitet, in möglichst vielen Märkten einen dominanten Marktanteil anzustreben. Eine führende Marktstellung kann am einfachsten in jungen und stark wachsenden Märkten erreicht werden (Kreilkamp, 1987, S. 340-343). In Branchen mit ausgeprägten Erfahrungskurveneffekten können Unternehmen, die als Erste ein neues Produkt entwickeln und produzieren, rasch Kostenvorteile erringen. Wird dieses Unternehmen marktführend, kann es jegliche Preise unterbieten und damit Konkurrierende verdrängen. Der Marktanteil des verdrängten Mitbewerbenden fällt dem marktführenden Unternehmen zu. Dadurch stärkt das Unternehmen seine Wettbewerbsposition und verschafft sich Wettbewerbsvorteile. Gleichzeitig schafft es eine Eintrittsbarriere für neue Mitbewerbende (Lombriser & Abplanalp, 2018, S. 205-206). Der erhoffte Effekt sollte aber auf keinen Fall überschätzt werden. Der mögliche Effekt steht in einer grossen Abhängigkeit mit der Reaktion der Konkurrenz und des Marktes (Albach, 1987, S.1-2).

Marktwachstum

Ein hohes Marktwachstum führt dazu, dass die kumulierten Produktionsmengen rasch ansteigen. Die Erfahrungskurveneffekte werden dadurch deutlich erkennbar. Auch bei konstant bleibendem Marktanteil steigen die Produktionsmengen mit steigender Marktgrösse kontinuierlich an. Spürbare Kostenreduktionen sind daher in kürzerer Zeit realisierbar (Coenenberg et al., 2016, S. 443-445). In einem wachsenden Markt gilt zusätzlich, dass die Aufwendungen zur Erlangung von zusätzlichem Marktanteil schnell wieder zurückfliessen. Das liegt am Erfahrungskurveneffekt. In Märkten mit hohem Wachstum kann die Marktanteilssteigerung somit rentabel sein (Kreilkamp, 1987, S. 344-345).

Kostenplanung

Durch den Miteinbezug der Erfahrungskurveneffekte lassen sich mögliche Potenziale zur weiteren Senkung der Stückkosten erkennen. Die Kenntnis über potenzielle durchschnittliche Kosteneinsparungen pro Jahr ermöglicht realistischere Vorgaben für die Planung und Kontrolle der betrieblichen Kosten (Coenenberg et al., 2016, S.445). Es gilt zu beachten, dass Kostensenkungen, die auf dem Erfahrungskurven-Konzept basieren, die Kostendeckung beeinflussen. Beispielsweise hat ein Miteinbezug einer späteren Kostensenkung in die Investitionsrechnung zur Folge, dass zu Beginn der Produktion nicht kostendeckend gearbeitet werden kann. Dies bringt selbstverständlich gewisse Risiken mit sich (Albach, 1987, S. 1-2).

Preispolitik und Preiskalkulation

Das Erfahrungskurven-Konzept bietet durch den degressiven Verlauf der Stückkosten wichtige Zusatzinformationen für die Preispolitik eines Unternehmens. Die Anwendung der Erfahrungskurve ist dabei sowohl bei der Preisermittlung für Neuprodukte, als auch zur Überprüfung der laufenden Preispolitik möglich. Vor allem in Branchen mit freiem Wettbewerb lässt sich analog zum Erfahrungskurveneffekt der Kosten ein Erfahrungskurveneffekt zum Preis nachweisen. Das bedeutet, dass mit Verdoppelung der kumulierten Produktionsmenge auch die Preise sinken (Coenenberg et al., 2016, S. 450).

Der Verlauf der Preisentwicklung in Abbildung 4 ist häufig bei neuen Produkten zu beobachten. Das Preisniveau wird zunächst relativ hoch angesetzt. Diese Preispolitik ist so lange erfolgreich, bis neue Wettbewerberinnen und Wettbewerber in den attraktiven Markt eindringen. Der Preisschirm wird eingedrückt und es kommt zu einem Preiseinbruch. Daraufhin stabilisiert sich der Preis wieder (Bea & Haas, 2017, S. 148-149). Aufgrund der Ausführungen lassen sich folgende Handlungsempfehlungen im Produktlebenszyklus ableiten.

- In der Einführungsphase (Innovation) liegt der Marktpreis noch unter den Stückkosten. Diese Preispolitik ist nötig, um möglichst viele Neukundinnen und Neukunden zu akquirieren. Durch den wachsenden Absatz kann frühzeitig vom Erfahrungskurveneffekt profitiert werden (Baum et al., 2007, S. 98).

- In der Wachstumsphase (Preis-Schirm) führt der Erfahrungskurveneffekt zu einer Senkung der Stückkosten. Sie liegen nun unter dem Marktpreis. Der lukrative Markt lockt jedoch auch Konkurrenz an, was zu einem Marktanteilsverlust führt (Baum et al., 2007, S. 98).

- In der Krisenphase (Preis-Einbruch) wird ein Marktwachstum angestrebt, um die Stellung zu sichern. Ein solches Wachstum wird klassischerweise über sinkende Preise realisiert. Der Preiskampf wird zwangsläufig die Konkurrenz am Markt ausdünnen, da nicht alle mit der Preispolitik mitgehen können (Baum et al., 2007, S. 98).

- In der Stabilitätsphase (Stabilität) wird das langfristige Gleichgewicht der Kosten und des Preises gebildet (Baum et al., 2007, S. 98).

Risikobeurteilung

Die Effekte des Erfahrungskurven-Konzeptes erweisen sich als multidimensional und komplex. Eine entsprechende Spekulation darauf birgt selbstverständlich Risiken, die seriös und ohne Euphorie abzuwägen sind. Dienlich für die Abschätzung von Risiken kann für ein Unternehmen generell das Risikocontrolling sein. Zur Einschätzung des Risikopotentials dient beispielsweise eine Risikoanalyse oder eine Szenarioanalyse (Albach, 1987, S. 1-2).

Kritische Würdigung

Das Konzept der Erfahrungskurve sollte nicht als empirisch prüfbares Gesetz aufgefasst werden. Der beschriebene Kostendegressionseffekt ist nur potenziell erreichbar. Die Erfahrungskurve an sich kann jedoch als eine feststellbare und belegbare Regularität aufgefasst werden (Stibbe, 2014, S. 17). Die Erfassung der relevanten Daten ist schwierig und anfällig auf Manipulationen. Diese können zum Beispiel durch mangelhaft durchdachte Anreizsysteme entstehen. Ein wertvolles Instrument einer Unternehmung für die Bereitstellung der Kennzahlen aus dem Rechnungswesen ist die Controlling-Organisation (Kloock et al., 1987, S. 45).

Die Grundaussage des Erfahrungskurven-Konzepts stösst in der praktischen Anwendung an einige Grenzen. Wichtig ist zu beachten, dass die Aussagen der Erfahrungskurve nur auf ein Potenzial hinweisen, das genutzt werden muss, um vom Erfahrungskurven-Konzept zu profitieren. Eine Erhöhung der Produktionsmenge ist nicht automatisch mit einer Kostensenkung verbunden. Zuerst müssen die Chancen genutzt werden, die sich aus der Volumensteigerung ergeben. Unternehmen können also nicht mit einer garantierten und sofortigen Verbesserung der Produktion rechnen. Es wird ein ausreichendes Zeitfenster benötigt und eine gewissenhafte Adaptierung wird vorausgesetzt. Ferner ist dieses Konzept nicht auf alle Tätigkeiten gleich applikabel. Da die Stückkostenreduktionen in der Praxis sehr unregelmässig und somit schwer vorauszusagen sind, birgt dies ein Risiko. Des Weiteren ergeben sich bedeutende Kostenreduktionen meist nur in den ersten zwei bis drei Jahren. Danach wird es schwieriger, Neues dazuzulernen (Bea & Haas, 2017, S. 148).

Eine zu starke Fixierung auf volumenbedingte Kostenreduktionen kann dazu führen, dass andere strategische Erfolgsfaktoren (z.B. Qualität, Innovation, etc.) vernachlässigt werden. Ein zu starker Fokus auf den Erfahrungskurveneffekten kann also die Flexibilität und Anpassungsfähigkeit auf Umweltveränderungen beschränken (Lombriser & Abplanalp, 2018, S. 206-207). Eine Konsequenz kann die Überbewertung des Preises sein, wenn andere relevanten Aspekte, wie Innovation der Produkte, Marketing oder die Qualitätspolitik, vernachlässigt werden. Das Konzept suggeriert weiter, dass es einen nahezu unbegrenzten Absatzmarkt gibt, der keine individuellen Anforderungen stellt. Diese Anforderungen können beispielsweise mittels einer Sensitivitätsanalyse eruiert werden. Eine etwaige Erweiterung der Kapazität muss ebenfalls finanziert werden können (Baum et al., 2007, S. 107).

Trotz der genannten Anwendungsgrenzen kann das Konzept der Erfahrungskurve zur Untersuchung von Zusammenhängen verwendet werden, die vor allem im Hinblick auf strategische Entscheidungen des Unternehmens wichtige zusätzliche Informationen über die wettbewerbliche Positionierung der Produkte eines Unternehmens liefern (Coenenberg et al., 2016, S. 454).

Lern- und Praxismaterialien

| Aufgaben | Fallstudien |

|---|---|

Quellen

Literaturverzeichnis

- Albach, H., Kloock, J., Sabel, H., Schuhmann, W., Liebing, W. & Hammerstein, R. (1987). Erfahrungskurve und Unternehmensstrategie. 87(02), 1-98. Wiesbaden: Gabler.

- Bea, F. X. & Haas, J. (2017). Strategisches Management (9. Auflage). Stuttgart: UTB.

- Buchholz, L. (2019). Strategisches Controlling. Grundlagen - Instrumente - Konzepte (3. Auflage). Wiesbaden: Springer Gabler.

- Coenenberg, A. G., Fischer, T. M., Günther, T. W. (2016). Kostenrechnung und Kostenanalyse (9. Auflage). Stuttgart: Schäffer-Poeschel.

- Kreilkamp, E. (1987). Strategisches Management und Marketing. Markt- und Wettbewerbsanalyse, Strategische Frühaufklärung, Portfolio-Management. Berlin: Walter de Gruyter.

- Lombriser, R. & Abplanalp, P. A. (2018). Strategisches Management. Visionen entwickeln, Erfolgs-potenziale aufbauen, Strategie umsetzen (7. Auflage). Zürich: Versus.

- Russel-Walling, E. (2011). 50 Schlüsselideen Management. Springer Spektrum.

- Sabel, H. & Weiser, Ch. (2008). Dynamik im Marketing. Umfeld – Strategie – Struktur – Kultur (4. Auflage). Wiesbaden: Gabler.

- Schawel, C. & Billing, F. (2018). Top 100 Management Tools. Das wichtigste Buch eines Managers Von ABC-Analyse bis Zielvereinbarung (6. Auflage) (S. 125-127). Wiesbaden: Springer Gabler.

- Schweitzer, M. (2007). Dynamische Planung innovativer Technologien unter Berücksichtigung von Erfahrungseffekten. 77(04), 381-405. Wiesbaden: Gabler.

- Stöger, R. (2017). Phase 2: Die Veränderungen erkennen. In Stöger, R. Strategieentwicklung für die Praxis (3. Auflage) (S. 111 – 176). Stuttgart: Schäffer-Poeschel.

Weiterführende Literatur

- Brockmann, Ch. & Brezinski, H. (2015). Experience curve effects in bridge construction. 15(21), 563-570. Amsterdam: Elsevier.

- Econmist.com (2009, 14. September). The experience curve. Abgerufen am 19.03.2021 von https://www.economist.com/news/2009/09/14/the-experience-curve

- Stöger, R. (2017). Strategieentwicklung für die Praxis (3. Auflage). Stuttgart: Schäffer-Poeschel.

Autoren

Nicolas Ammann, Fabian Arnold, Raphael Bucheli