Alle öffentlichen Logbücher

Aus Controlling-Wiki

Dies ist die kombinierte Anzeige aller in Controlling-Wiki geführten Logbücher. Die Ausgabe kann durch die Auswahl des Logbuchtyps, des Benutzers oder des Seitentitels eingeschränkt werden (Groß-/Kleinschreibung muss beachtet werden).

(neueste | älteste) Zeige (jüngere 50 | ältere 50) (20 | 50 | 100 | 250 | 500)- 09:40, 7. Mai 2022 Oetterli.julius Diskussion Beiträge erstellte die Seite Borealis - Beyond Budgeting (Die Seite wurde neu angelegt: „== Fallstudie: Comet Group == Die [https://www.comet-group.com/de/wer-wir-sind Comet Group] bietet High-Tech-Komponenten und -Systeme im Bereich der Hochfrequenz, Röntgenmodule und Röntgensysteme, welche in der Halbleiterindustrie und in der Material- und Sicherheitsprüfung verwendet werden (Wer wir sind - Comet Group, 2021). Gemäss einem Bericht von [https://www.nzz.ch/wirtschaft/ein-budget-ist-voellig-irrelevant-ld.1322289?reduced=true NZZ online] h…“)

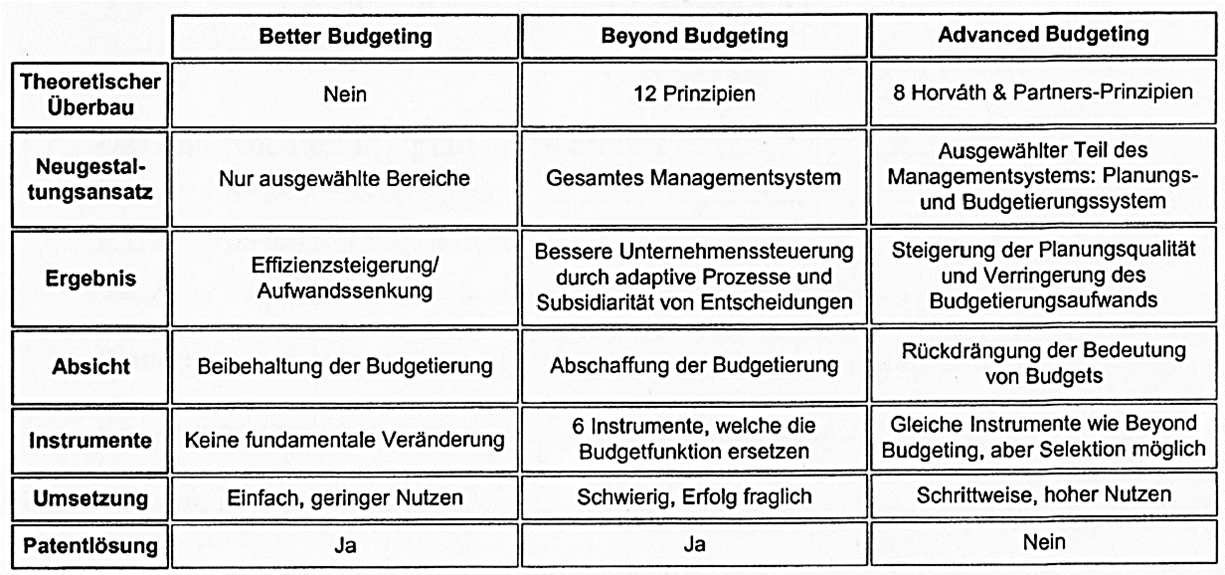

- 09:23, 7. Mai 2022 Oetterli.julius Diskussion Beiträge legte den Upload vom Sat, 07 May 2022 08:23:02 GMT als bestätigte Version für „Datei:Beschriftung- Abb. 1- Die 3 Ansätze im Überblick (Horváth & Partners, 2004, S. 59).png“ fest

- 09:23, 7. Mai 2022 Oetterli.julius Diskussion Beiträge erstellte die Seite Datei:Beschriftung- Abb. 1- Die 3 Ansätze im Überblick (Horváth & Partners, 2004, S. 59).png

- 09:23, 7. Mai 2022 Oetterli.julius Diskussion Beiträge lud Datei:Beschriftung- Abb. 1- Die 3 Ansätze im Überblick (Horváth & Partners, 2004, S. 59).png hoch

- 08:55, 7. Mai 2022 Oetterli.julius Diskussion Beiträge erstellte die Seite Beyond Budgeting Round Table (BBRT) (Die Seite wurde neu angelegt: „Um eine Lösung für die Kritikpunkte der traditionellen Budgetierung zu finden, schlossen sich die Väter des Beyond Budgeting Modells, Robin Fraser und Jeremy Hope, im Jahr 1997 zum Beyond-Budgeting-Forschungsprojekt zusammen. Im Januar 1998 gründeten sie dann den Beyond Budgeting Round Table (BBRT) (Daum, 2005, S. 43). Beide waren schon in früheren Forschungsprojekten zum Thema Weiterentwicklung des Prozesskostenmanagements der Meinung, dass eine eff…“)

- 08:01, 7. Mai 2022 Benutzerkonto Julius.oetterli Diskussion Beiträge wurde erstellt

- 23:10, 6. Mai 2022 Sauter.sandra Diskussion Beiträge erstellte die Seite Fallstudie Betterfuture AG – Lösung (Die Seite wurde neu angelegt: „'''Absatzplanung:''' Luzern 5'760 * 45 CHF = 259'200 CHF Bern 2’880 * 45 CHF = 129'600 CHF Zürich 2’880 * 45 CHF = 129'600 CHF Gesamt 11'520 * 45 CHF = 518'400 CHF '''Kosten Marketing:''' Gesamt 35'000 CHF + 70'000 CHF = 105'000 CHF '''Administrativkosten:''' Gesamt 1.4 * 20'000 CHF = 28'000 CHF '''Kosten Verkaufslokal:''' Luzern 80 * 510 CHF = 40'800 CHF Bern 80 * 500 CHF = 40'000 CHF Zürich 75 * 590 CHF = 44'250 CHF Gesamt…“)

- 23:07, 6. Mai 2022 Sauter.sandra Diskussion Beiträge erstellte die Seite Fallstudie Betterfuture AG (Die Seite wurde neu angelegt: „Die betterfuture AG stellt T-Shirts aus recyceltem Plastik her. Das Unternehmen wurde vor fünf Jahren gegründet. Aktuell verfügt die betterfuture AG über einen Verkaufsraum in Luzern und ein zusätzliches Büro im gleichen Gebäude. Die T-Shirts lässt die Unternehmung von einer externen Firma in Portugal herstellen. Die ersten drei Geschäftsjahre stellten sich als sehr herausfordernd dar, da die geplanten Absatzmengen wiederholt nicht erreicht werde…“)

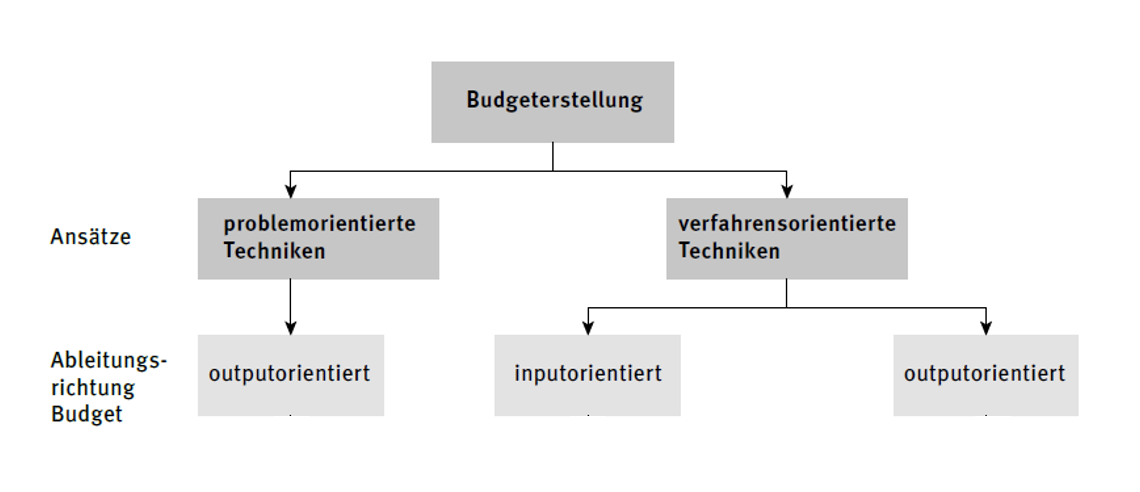

- 22:41, 6. Mai 2022 Sauter.sandra Diskussion Beiträge legte den Upload vom Fri, 06 May 2022 21:41:01 GMT als bestätigte Version für „Datei:Ansätze der Budgeterstellung (Behrens & Feuerlohn, 2018, S. 176).png“ fest

- 22:41, 6. Mai 2022 Sauter.sandra Diskussion Beiträge erstellte die Seite Datei:Ansätze der Budgeterstellung (Behrens & Feuerlohn, 2018, S. 176).png

- 22:41, 6. Mai 2022 Sauter.sandra Diskussion Beiträge lud Datei:Ansätze der Budgeterstellung (Behrens & Feuerlohn, 2018, S. 176).png hoch

- 11:55, 6. Mai 2022 Sommer.michelle Diskussion Beiträge erstellte die Seite Fallstudie Mikas AG – Lösung (Die Seite wurde neu angelegt: „{| class="wikitable" |- ! Problem !! Mögliche Massnahmen / Lösungsvorschläge |- | Der Budgetierungsprozess ist zu teuer || Personalaufwand reduzieren durch Reduktion Detailierungsgrad (Konzentration auf Erfolgskritische Prozesse) und Reduzierung der Partizipation. |- | Budget entspricht nicht mehr mit den wesentlichen Punkten der Unternehmensstrategie || Einsatz von relativen marktorientierten Grössen anstelle absoluter Grössen und Einsatz von Instru…“)

- 11:50, 6. Mai 2022 Sommer.michelle Diskussion Beiträge erstellte die Seite Fallstudie Mikas AG – Massnahmenpaket gemäss Better Budgeting (Die Seite wurde neu angelegt: „Die Mikas AG ist eine KMU bestehend aus 100 Fachleuten. Im Jahre 1728 wurde die Mikas AG gegründet. Die Mikas AG unterstützt Gerbereien mit Produkten wie beispielsweise Fässern, Automatisierungsprodukte sowie auch mit schlüsselfertigen Gerbereiprojekten. Die Mikas AG bietet einen umfassenden Service dem Kunden an: Von Beginn, dem Erstellen des Arbeitsplans, der 3D-Zeichnungen, über die Installation bis hin zur endgültigen Fertigstellung und Inbetri…“)

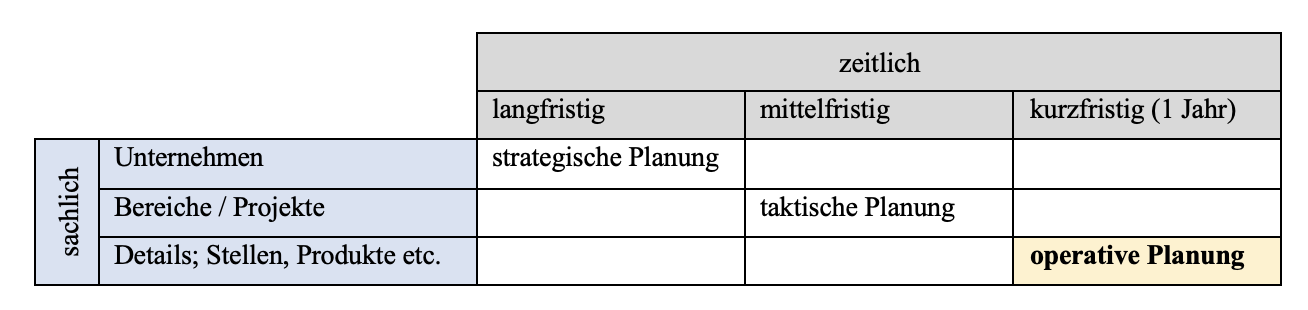

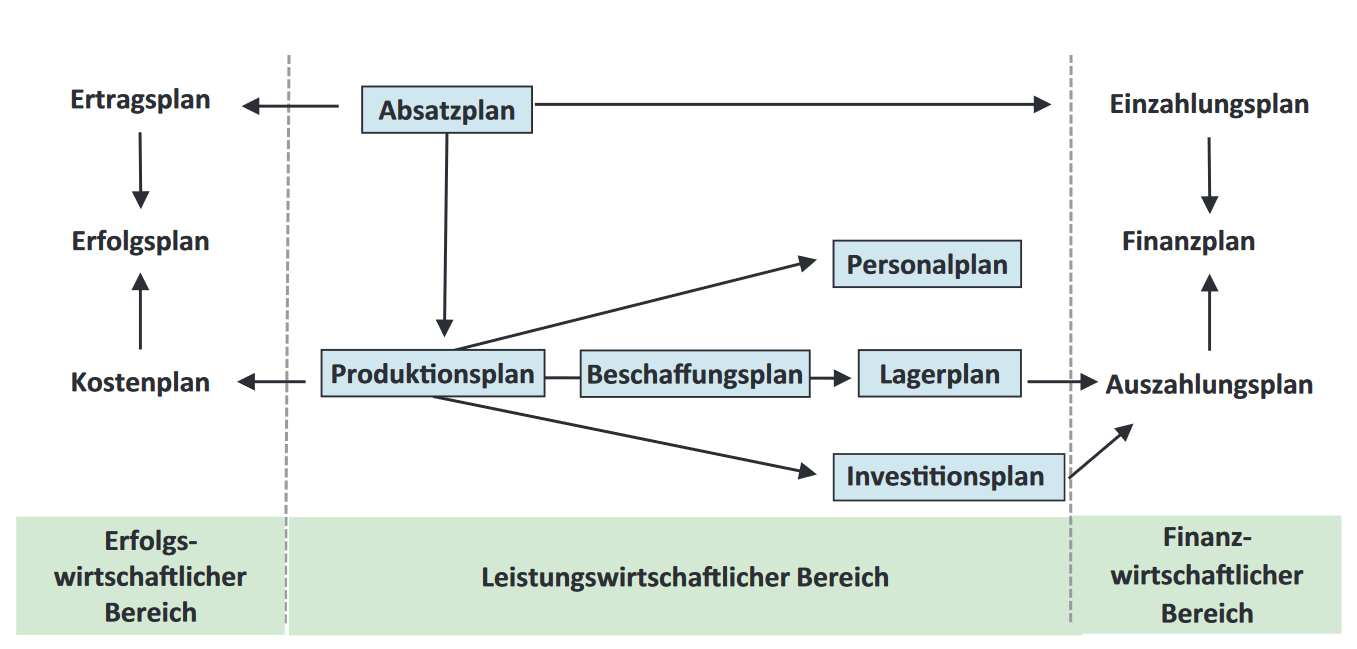

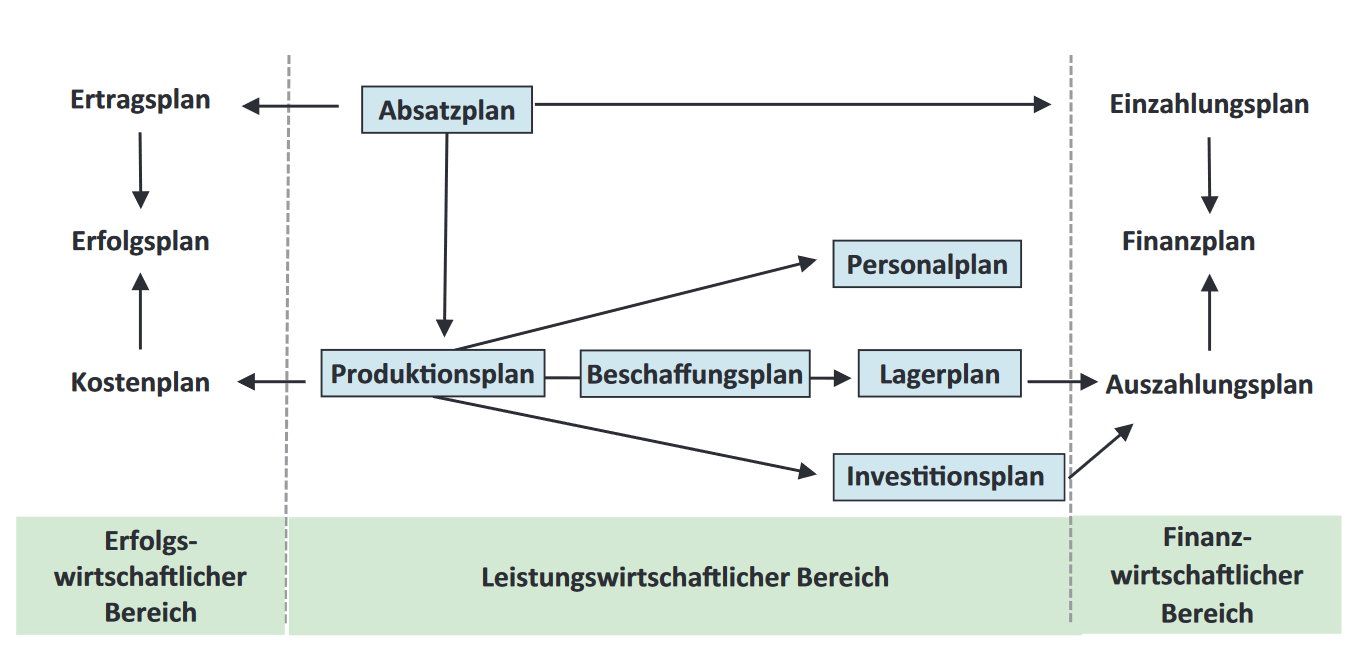

- 11:38, 6. Mai 2022 Sauter.sandra Diskussion Beiträge legte den Upload vom Fri, 06 May 2022 10:38:59 GMT als bestätigte Version für „Datei:Planungshorizonte und dir resultierenden Planungsstufen.png“ fest

- 11:38, 6. Mai 2022 Sauter.sandra Diskussion Beiträge erstellte die Seite Datei:Planungshorizonte und dir resultierenden Planungsstufen.png

- 11:38, 6. Mai 2022 Sauter.sandra Diskussion Beiträge lud Datei:Planungshorizonte und dir resultierenden Planungsstufen.png hoch

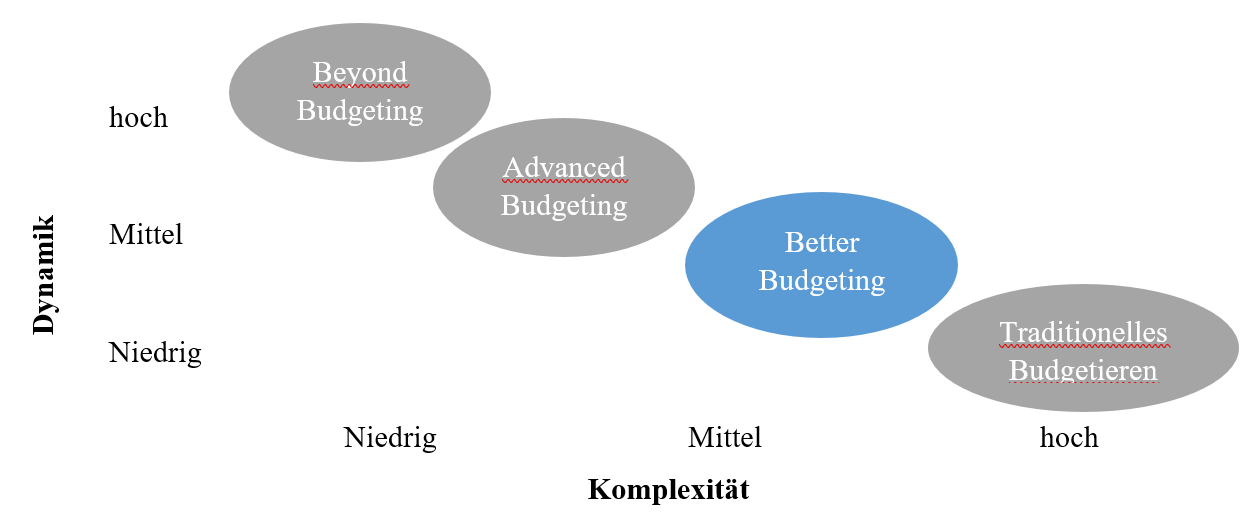

- 09:14, 6. Mai 2022 Sommer.michelle Diskussion Beiträge legte den Upload vom Fri, 06 May 2022 08:14:42 GMT als bestätigte Version für „Datei:Klassifizierung Ansätze.png“ fest

- 09:14, 6. Mai 2022 Sommer.michelle Diskussion Beiträge erstellte die Seite Datei:Klassifizierung Ansätze.png (Klassifizierung der alternativen Ansätze zur traditionellen Budgetierung (eigene Darstellung basierend auf Weber & Linder, 2004, S. 677-682))

- 09:14, 6. Mai 2022 Sommer.michelle Diskussion Beiträge lud Datei:Klassifizierung Ansätze.png hoch (Klassifizierung der alternativen Ansätze zur traditionellen Budgetierung (eigene Darstellung basierend auf Weber & Linder, 2004, S. 677-682))

- 09:45, 5. Mai 2022 Mucaj.endrit Diskussion Beiträge nahm die bestätigte Version für „Datei:Abbildung 1 Berechnung gleitender Durchschnitt (in Anlehnung an Lütke Entrup & Goetjes, 2019, S. 74).png“ zurück

- 09:45, 5. Mai 2022 Mucaj.endrit Diskussion Beiträge nahm die bestätigte Version für „Datei:Abbildung 1 Berechnung gleitender Durchschnitt (in Anlehnung an Lütke Entrup & Goetjes, 2019, S. 74).png“ zurück

- 09:41, 5. Mai 2022 Mucaj.endrit Diskussion Beiträge legte den Upload vom Thu, 05 May 2022 08:30:43 GMT als bestätigte Version für „Datei:Abbildung 1 Berechnung gleitender Durchschnitt (in Anlehnung an Lütke Entrup & Goetjes, 2019, S. 74).png“ fest

- 09:30, 5. Mai 2022 Mucaj.endrit Diskussion Beiträge legte den Upload vom Thu, 05 May 2022 08:30:43 GMT als bestätigte Version für „Datei:Abbildung 1 Berechnung gleitender Durchschnitt (in Anlehnung an Lütke Entrup & Goetjes, 2019, S. 74).png“ fest

- 09:30, 5. Mai 2022 Mucaj.endrit Diskussion Beiträge erstellte die Seite Datei:Abbildung 1 Berechnung gleitender Durchschnitt (in Anlehnung an Lütke Entrup & Goetjes, 2019, S. 74).png

- 09:30, 5. Mai 2022 Mucaj.endrit Diskussion Beiträge lud Datei:Abbildung 1 Berechnung gleitender Durchschnitt (in Anlehnung an Lütke Entrup & Goetjes, 2019, S. 74).png hoch

- 20:54, 2. Mai 2022 Emmenegger.vera Diskussion Beiträge erstellte die Seite ZAHLUNG AG - Finanzplan Lösung (Die Seite wurde neu angelegt: „'''Finanzplan'''<br> Alle Beträge sind in CHF zu verstehen. Beträge ohne Vorzeichen sind positive Beiträge bzw. als Zuflüsse zu betrachten. {| class="wikitable" |- ! !! 20X1!! 20X2!! 20X3!! 20X4!! Hinweise |- | Anfangsbestand liquide Mittel|| 20'000|| 146'250|| 21'525|| 63'999|| - |- | Einzahlungen Umsatz|| 291'000|| 305'550|| 320'828|| 336'869|| 5 % Umsatzsteigerung pro Jahr und davon 97 % als Einzahlungen |- | Auszahlungen Material|| -67'500|| -70…“)

- 20:27, 2. Mai 2022 Emmenegger.vera Diskussion Beiträge erstellte die Seite ZAHLUNG AG - Finanzplan (Die Seite wurde neu angelegt: „Für das fiktive Unternehmen ZAHLUNG AG ist für die nächsten vier Jahre 20X1 bis 20X4 ein Finanzplan zu erstellen. Beurteilen Sie, ob die Liquidität für die geplanten Jahre gesichert ist und ob die Amortisation des Darlehens sowie die Dividendenauszahlung wie geplant vorgenommen werden kann. Grundlagen: Finanzplan Kategorie:Aufgaben“)

- 10:16, 30. Apr. 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Quantitative Methoden (Die Seite wurde neu angelegt: „Für die quantitativen Methoden werden statistische Analysen herbeigezogen. Hierbei werden mithilfe von Daten oder auch Big Data vergangenheitsbasierte Daten bezüglich der Absatzmenge ausgewertet und für die zukünftigen Perioden abgeleitet. Für diese Methode können folgende Verfahren angewendet werden: =Gleitender Durchschnitt= =Gewichteter gleitender Durchschnitt= Der gleitende Durchschnitt kann vor allem dann verwendet werden, wenn die Absatzmen…“)

- 10:06, 30. Apr. 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Quantitative Methode (Die Seite wurde neu angelegt: „Für die quantitativen Methoden werden statistische Analysen herbeigezogen. Hierbei werden mithilfe von Daten oder auch Big Data vergangenheitsbasierte Daten bezüglich der Absatzmenge ausgewertet und für die zukünftigen Perioden abgeleitet. Für diese Methode können folgende Verfahren angewendet werden: =Gleitender Durchschnitt= =Gewichteter gleitender Durchschnitt= Der gleitende Durchschnitt kann vor allem dann verwendet werden, wenn die Absatzmen…“)

- 10:04, 30. Apr. 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Qualitative Methoden (Die Seite wurde neu angelegt: „Für die quantitativen Methoden werden statistische Analysen herbeigezogen. Hierbei werden mithilfe von Daten oder auch Big Data vergangenheitsbasierte Daten bezüglich der Absatzmenge ausgewertet und für die zukünftigen Perioden abgeleitet. Für diese Methode können folgende Verfahren angewendet werden: =Gleitender Durchschnitt= =Gewichteter gleitender Durchschnitt= Der gleitende Durchschnitt kann vor allem dann verwendet werden, wenn die Absatzmen…“)

- 09:54, 29. Apr. 2022 Küng.colin Diskussion Beiträge erstellte die Seite Planerfolgsrechnung (Die Seite wurde neu angelegt: „Unter der Planerfolgsrechnung wird die Gewinn- und Verlustrechnung, der Erfolgsplan verstanden. Diese kann gemäss dem Rechnungslegungsrecht nach dem Gesamtkostenverfahren oder nach dem Umsatzkostenverfahren generiert werden. Eine Unternehmung kann das Verfahren individuell für sich festlegen. Dabei werden die Erträge und Aufwände gezeigt. Mit einer vorgeschriebenen Auflistung kann ermittelt werden, ob es einen Jahresgewinn oder -verlust gibt. Für bei…“)

- 08:43, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge nahm die bestätigte Version für „Datei:Planungsprozess eines Unternehmens2.png“ zurück

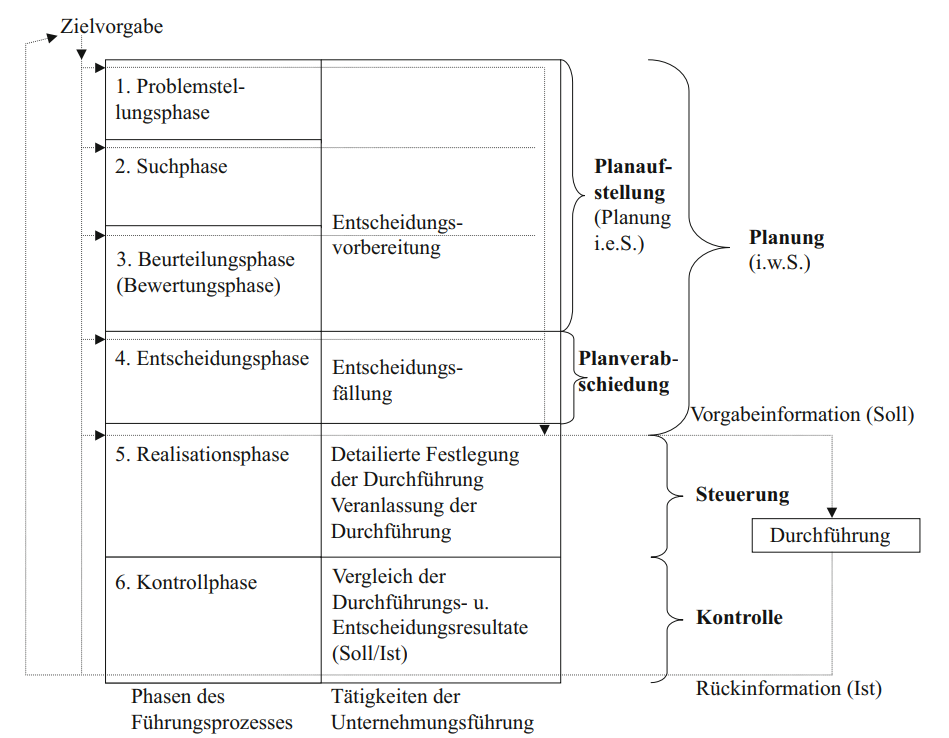

- 08:36, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge legte den Upload vom Fri, 29 Apr 2022 07:36:31 GMT als bestätigte Version für „Datei:Abb. 1- Phasen des Planungs- und Steuerungsprozesses (Schön, 2016, S. 13).png“ fest

- 08:36, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge lud eine neue Version von Datei:Abb. 1- Phasen des Planungs- und Steuerungsprozesses (Schön, 2016, S. 13).png hoch

- 08:32, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge legte den Upload vom Fri, 29 Apr 2022 07:23:18 GMT als bestätigte Version für „Datei:Planungsprozess eines Unternehmens2.png“ fest

- 08:30, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge legte den Upload vom Fri, 29 Apr 2022 07:30:52 GMT als bestätigte Version für „Datei:Planungsprozess eines Unternehmens.png“ fest

- 08:30, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge lud eine neue Version von Datei:Planungsprozess eines Unternehmens.png hoch

- 08:29, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge nahm die bestätigte Version für „Datei:Planungsprozess eines Unternehmens2.png“ zurück

- 08:23, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge legte den Upload vom Fri, 29 Apr 2022 07:23:18 GMT als bestätigte Version für „Datei:Planungsprozess eines Unternehmens2.png“ fest

- 08:23, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge erstellte die Seite Datei:Planungsprozess eines Unternehmens2.png

- 08:23, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge lud Datei:Planungsprozess eines Unternehmens2.png hoch

- 08:19, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge legte den Upload vom Fri, 29 Apr 2022 07:19:22 GMT als bestätigte Version für „Datei:Planungsprozess eines Unternehmens.png“ fest

- 08:19, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge erstellte die Seite Datei:Planungsprozess eines Unternehmens.png

- 08:19, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge lud Datei:Planungsprozess eines Unternehmens.png hoch

- 08:17, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge legte den Upload vom Fri, 29 Apr 2022 07:17:52 GMT als bestätigte Version für „Datei:Abb. 1- Phasen des Planungs- und Steuerungsprozesses (Schön, 2016, S. 13).png“ fest

- 08:17, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge erstellte die Seite Datei:Abb. 1- Phasen des Planungs- und Steuerungsprozesses (Schön, 2016, S. 13).png

- 08:17, 29. Apr. 2022 Emmenegger.vera Diskussion Beiträge lud Datei:Abb. 1- Phasen des Planungs- und Steuerungsprozesses (Schön, 2016, S. 13).png hoch

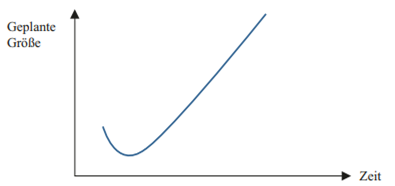

- 15:57, 28. Apr. 2022 Gerster.olivia Diskussion Beiträge legte den Upload vom Thu, 28 Apr 2022 14:57:10 GMT als bestätigte Version für „Datei:Hockey-stick Effekt.png“ fest

- 15:57, 28. Apr. 2022 Gerster.olivia Diskussion Beiträge erstellte die Seite Datei:Hockey-stick Effekt.png (Grafische Darstellung des Hockey-stick Effekts bei der Planung)

- 15:57, 28. Apr. 2022 Gerster.olivia Diskussion Beiträge lud Datei:Hockey-stick Effekt.png hoch (Grafische Darstellung des Hockey-stick Effekts bei der Planung)

{kind=link}

.png){kind=link}

{kind=link}

.png){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.png&action=edit&redlink=1){kind=link}

{kind=link}

{kind=link}

{kind=link}

.png){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}