Alle öffentlichen Logbücher

Aus Controlling-Wiki

Dies ist die kombinierte Anzeige aller in Controlling-Wiki geführten Logbücher. Die Ausgabe kann durch die Auswahl des Logbuchtyps, des Benutzers oder des Seitentitels eingeschränkt werden (Groß-/Kleinschreibung muss beachtet werden).

(neueste | älteste) Zeige (jüngere 50 | ältere 50) (20 | 50 | 100 | 250 | 500)- 14:34, 11. Mai 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Lösungen Lern- und Praxismaterialien: Absatzplan - Verständnisfragen & Quiz (Die Seite wurde neu angelegt: „a) Wie kann der Begriff Absatzplan definiert werden? Der Absatzplan beschreibt die Menge an verkauften Gütern oder Dienstleistungen innerhalb einer bestimmten, zukünftigen Periode. b) Welche Ziele verfolgt der Absatzplan? Ziel des Absatzes ist es, Produkte des Unternehmens zu verkaufen bzw. deren Verkauf zu gewährleisten, damit es wettbewerbsfähig ist. Der Absatzplan legt somit fest, welche Produkte in welchen Mengen und zu welchen Preisen zukünft…“)

- 14:23, 11. Mai 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Absatzplan - Verständnisfragen & Quiz (Die Seite wurde neu angelegt: „a) Wie kann der Begriff Absatzplan definiert werden? b) Welche Ziele verfolgt der Absatzplan? c) Weswegen ist der Absatzplan relevant für die Planung? d) Ordnen Sie die Schritte bei der Erstellung des Absatzplanes korrekt ein: {| class="wikitable" style="margin:auto" ! Handlung !! Schritt |- | Möchte das Unternehmen die Marktanteile verbessern, halten oder sogar abgeben? || |- | Ermittlung der Marktanteile des Unternehmens im entsprechenden Produkt…“)

- 11:33, 11. Mai 2022 Viviane.trachsel Diskussion Beiträge nahm die bestätigte Version für „Datei:Planungsprozess eines Unternehmens.png“ zurück

- 11:33, 11. Mai 2022 Viviane.trachsel Diskussion Beiträge löschte die Seite Datei:Planungsprozess eines Unternehmens.png (alte Version 20220429073052!Planungsprozess_eines_Unternehmens.png gelöscht: Wunsch Autor)

- 11:08, 11. Mai 2022 Viviane.trachsel Diskussion Beiträge löschte die Seite Datei:Abbildung 1 Berechnung gleitender Durchschnitt (in Anlehnung an Lütke Entrup & Goetjes, 2019, S. 74).png (Wunsch Autor)

- 11:00, 11. Mai 2022 Viviane.trachsel Diskussion Beiträge löschte die Seite Quantitative Methode (Wunsch des Autors: Inhalt vor dem Leeren der Seite: „Für die quantitativen Methoden werden statistische Analysen herbeigezogen. Hierbei werden mithilfe von Daten oder auch Big Data vergangenheitsbasierte Daten bezüglich der Absatzmenge ausgewertet und für die zukünftigen Perioden abgeleitet. Für diese Methode können folgende Verfahren angewendet werden: =Gleitender Durchschnitt= =Gewichteter gleitender Durchschnitt= Der gleitende Durchschnitt kann vor allem dann verwendet werden, wenn die Ab…)

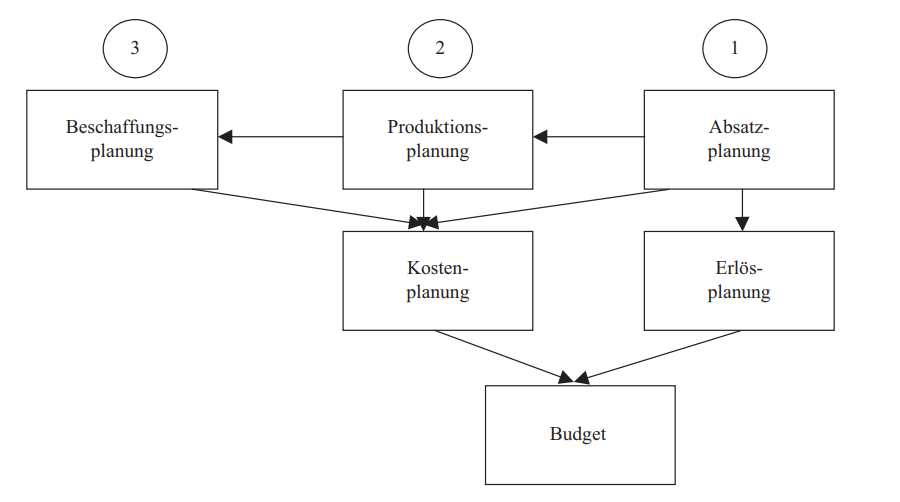

- 17:09, 10. Mai 2022 Furrer.nicole Diskussion Beiträge legte den Upload vom Tue, 10 May 2022 16:09:49 GMT als bestätigte Version für „Datei:Abb. 1- Koordination von Teilplänen bei Engpass Finanzen (Preissler, 2020, S. 58).png“ fest

- 17:09, 10. Mai 2022 Furrer.nicole Diskussion Beiträge lud eine neue Version von Datei:Abb. 1- Koordination von Teilplänen bei Engpass Finanzen (Preissler, 2020, S. 58).png hoch

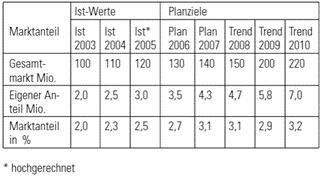

- 16:38, 10. Mai 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Lösungen Lern- und Praxismaterialien: Fallstudie - Laser AG (Die Seite wurde neu angelegt: „{| class="wikitable" |- ! Marktanteil !! 2019 (IST) !! 2020 (IST) !! 2021 (IST) !! 2022 (Plan) !! 2023 (Plan) !! 2024 (Plan) !! 2025 (Plan) |- | Gesamtmarkt in Mio. CHF || 500 || 520 || 540 || 567 || 595.35 || 625.12 || 656.37 |- | Anteil Laser AG || 35 || 37 || 45 || 47.06 || 49.41 || 64.39 || 72.20 |- | Marktanteil in % || 7.0 || 7.1 || 8.3 || 8.3 || 8.3 || 10.3 || 11 |} Beantworten Sie zudem die folgenden Fragen: * Wie würde der Absatz der Industrie…“)

- 16:33, 10. Mai 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Fallstudie - Laser AG (Die Seite wurde neu angelegt: „Für die Laser AG (fiktives Unternehmen) geht es darum, einen Absatzplan für das Produktsegment «Laserschneidmaschine» zu erstellen. Als Basis dienen die Verkaufszahlen der vergangenen Jahre. Daraus resultiert eine gute Annahme, was im Markt gefragt ist. Nebst den Zahlen der vergangenen Perioden, müssen auch Absatzprognosen der Aussendienstmitarbeitenden in der Absatzplanung berücksichtigt werden. Diese Prognosen stützen sich auf die Erfahrungswerte…“)

- 22:02, 9. Mai 2022 Kretzschmar.fabienne Diskussion Beiträge erstellte die Seite Lösungen Lern- und Praxismaterialien: Quantitative Methoden (Die Seite wurde neu angelegt: „Verständisfragen & Quiz= a) Entscheiden Sie durch Ankreuzen, ob folgenden Aussagen richtig oder falsch sind. Korrigieren Sie falsche Aussagen. {| class="wikitable" style="margin:auto" ! !! Aussage !! Richtig !! Falsch !! Korrektur |- | a) || Für die Berechnung des gleitenden Durchschnitts werden zum Beispiel auf die Absätze von diversen vergangenen Monaten zurückgegriffen. || x || || |- | b) || Die multible Regressionsanalyse zeigt die Beziehung zwi…“)

- 21:31, 9. Mai 2022 Kretzschmar.fabienne Diskussion Beiträge erstellte die Seite Quantitative Methoden - Verständnisfragen & Quiz (Die Seite wurde neu angelegt: „=Verständisfragen & Quiz= a) Entscheiden Sie durch Ankreuzen, ob folgenden Aussagen richtig oder falsch sind. Korrigieren Sie falsche Aussagen. {| class="wikitable" style="margin:auto" ! !! Aussage !! Richtig !! Falsch |- | a) || Für die Berechnung des gleitenden Durchschnitts werden zum Beispiel auf die Absätze von diversen vergangenen Monaten zurückgegriffen. || || |- | b) || Die multible Regressionsanalyse zeigt die Beziehung zwischen mindestens…“)

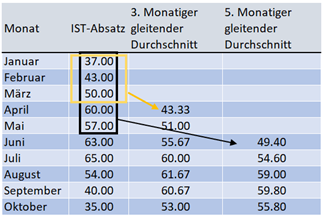

- 20:06, 9. Mai 2022 Furrer.nicole Diskussion Beiträge legte den Upload vom Mon, 09 May 2022 19:06:23 GMT als bestätigte Version für „Datei:Berechnung gleitender Durchschnitt.png“ fest

- 20:06, 9. Mai 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Datei:Berechnung gleitender Durchschnitt.png

- 20:06, 9. Mai 2022 Furrer.nicole Diskussion Beiträge lud Datei:Berechnung gleitender Durchschnitt.png hoch

- 19:59, 9. Mai 2022 Furrer.nicole Diskussion Beiträge legte den Upload vom Mon, 09 May 2022 18:29:12 GMT als bestätigte Version für „Datei:Abb. 1- Koordination von Teilplänen bei Engpass Finanzen (Preissler, 2020, S. 58).png“ fest

- 19:45, 9. Mai 2022 Furrer.nicole Diskussion Beiträge legte den Upload vom Mon, 09 May 2022 18:45:56 GMT als bestätigte Version für „Datei:Beispiel eines Absatzplanes.png“ fest

- 19:45, 9. Mai 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Datei:Beispiel eines Absatzplanes.png

- 19:45, 9. Mai 2022 Furrer.nicole Diskussion Beiträge lud Datei:Beispiel eines Absatzplanes.png hoch

- 19:29, 9. Mai 2022 Furrer.nicole Diskussion Beiträge legte den Upload vom Mon, 09 May 2022 18:29:12 GMT als bestätigte Version für „Datei:Abb. 1- Koordination von Teilplänen bei Engpass Finanzen (Preissler, 2020, S. 58).png“ fest

- 19:29, 9. Mai 2022 Furrer.nicole Diskussion Beiträge erstellte die Seite Datei:Abb. 1- Koordination von Teilplänen bei Engpass Finanzen (Preissler, 2020, S. 58).png

- 19:29, 9. Mai 2022 Furrer.nicole Diskussion Beiträge lud Datei:Abb. 1- Koordination von Teilplänen bei Engpass Finanzen (Preissler, 2020, S. 58).png hoch

- 20:25, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge erstellte die Seite Fallstudie Spielzeug AG – Lösung (Die Seite wurde neu angelegt: „1. Nachteile der traditionellen Budgetierung: Die traditionelle Budgetierung wird oft als «zu komplex», «zu starr», oder «dauert zu lange» beschrieben. Begründung Empfehlung: Mit dem Advanced Budgeting Ansatz soll der Kritik an der traditionellen Budgetierung entgegengewirkt werden. Durch das Advanced Budgeting erfolgt eine nachhaltige Verbesserung der Effizienz und Effektivität von Planung und Budgetierung. Ausserdem liegt der Fokus beim Advanced…“)

- 20:19, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge erstellte die Seite Fallstudie Spielzeug AG Einführung Advanced Budgeting (Die Seite wurde neu angelegt: „Die Spielzeug AG produziert qualitativ hochwertige Spielzeuge an den zwei Produktionsstandorten in Luzern und Bern. Das Familienunternehmen hat einen Jahresumsatz von CHF 25 Millionen und beschäftigt ungefähr 130 Mitarbeitende. In den letzten zwei Jahren erzielte die Spielzeug AG ein jährliches Wachstum von 20%. Durch das hohe Wachstum wurden auch die Planung und Budgetierung viel aufwändiger und komplexer. Aktuell wird im Unternehmen mit der traditio…“)

- 20:12, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge erstellte die Seite Kategorie:Advanced Budgeting (Leere Seite erstellt)

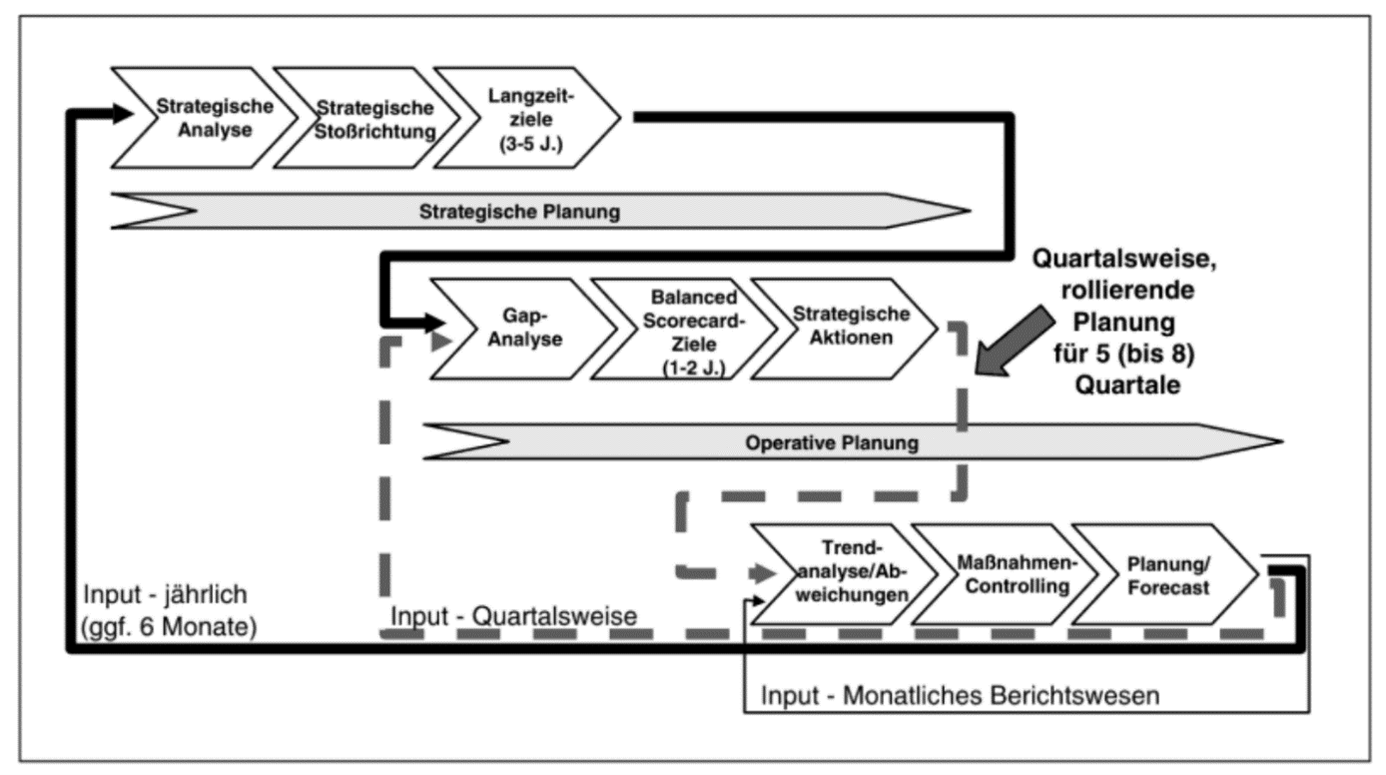

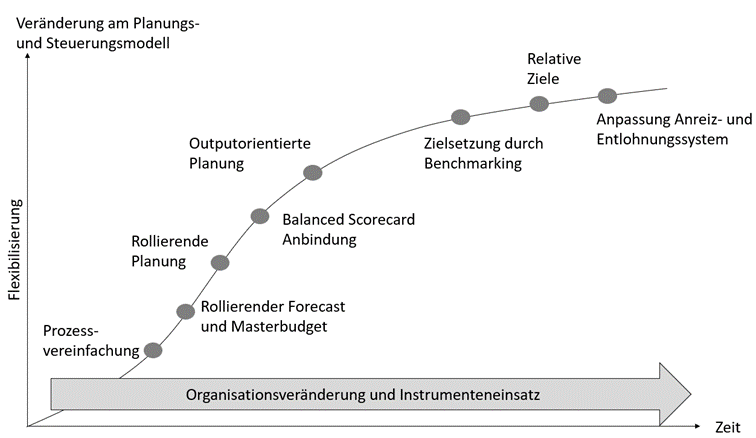

- 18:36, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge legte den Upload vom Sun, 08 May 2022 17:36:57 GMT als bestätigte Version für „Datei:Planungsebenen des Advanced Budgetings im Überblick.png“ fest

- 18:36, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge erstellte die Seite Datei:Planungsebenen des Advanced Budgetings im Überblick.png

- 18:36, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge lud Datei:Planungsebenen des Advanced Budgetings im Überblick.png hoch

- 18:34, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge legte den Upload vom Sun, 08 May 2022 17:34:27 GMT als bestätigte Version für „Datei:Implementierungspfad zum Re-Design von Planungssystemen.png“ fest

- 18:34, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge erstellte die Seite Datei:Implementierungspfad zum Re-Design von Planungssystemen.png

- 18:34, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge lud Datei:Implementierungspfad zum Re-Design von Planungssystemen.png hoch

- 18:22, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge legte den Upload vom Sun, 08 May 2022 17:22:38 GMT als bestätigte Version für „Datei:Schrittweise zum Advanced Budgeting.png“ fest

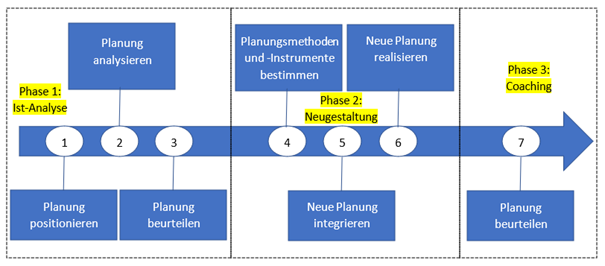

- 18:22, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge erstellte die Seite Datei:Schrittweise zum Advanced Budgeting.png

- 18:22, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge lud Datei:Schrittweise zum Advanced Budgeting.png hoch

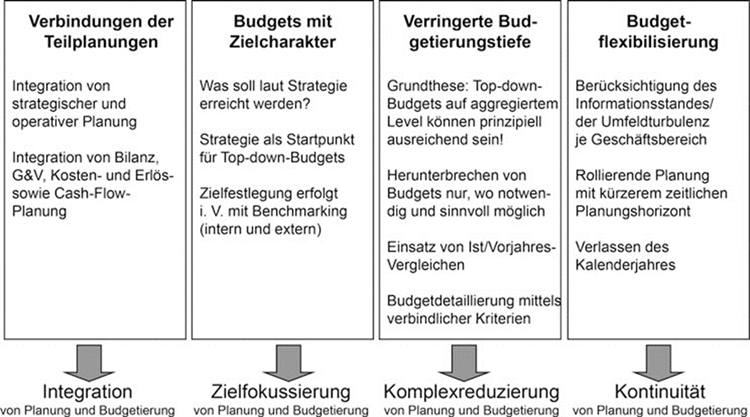

- 18:16, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge legte den Upload vom Sun, 08 May 2022 17:16:04 GMT als bestätigte Version für „Datei:Leitmotive des Advanced Budgetings.png“ fest

- 18:16, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge erstellte die Seite Datei:Leitmotive des Advanced Budgetings.png

- 18:16, 8. Mai 2022 Amplo.raffaele Diskussion Beiträge lud Datei:Leitmotive des Advanced Budgetings.png hoch

- 15:56, 8. Mai 2022 Kretzschmar.fabienne Diskussion Beiträge erstellte die Seite Lösungen Lern- und Praxismaterialien (Die Seite wurde neu angelegt: „a) Entscheiden Sie durch Ankreuzen, ob folgenden Aussagen richtig oder falsch sind. Korrigieren Sie falsche Aussagen. {| class="wikitable" style="margin:auto" ! !! Aussage !! Richtig !! Falsch !! Korrektur |- | a) || Expertenurteil kommen zum Zuge, wenn keine klare Muster beziehungsweise Zusammenhänge im Absatzverhalten zu erkennen sind. || x || |- | b) || Die Resultate der Kundenplanung werden auf das Marktvolumen am Gesamtmarkt hochgerechnet. || ||…“)

- 15:42, 8. Mai 2022 Kretzschmar.fabienne Diskussion Beiträge erstellte die Seite Qualtitative Methoden - Verständnisfragen & Quiz (Die Seite wurde neu angelegt: „a) Entscheiden Sie durch Ankreuzen, ob folgenden Aussagen richtig oder falsch sind. Korrigieren Sie falsche Aussagen. {| class="wikitable" style="margin:auto" ! !! Aussage !! Richtig !! Falsch |- | a) || Expertenurteil kommen zum Zuge, wenn keine klare Muster beziehungsweise zusammenhänge im Absatzverhalten zu erkennen sind. || || |- | b) || Die Resultate der Kundenplanung werden auf das Marktvolumen am Gesamtmarkt hochgerechnet. || || |- | c) || Mit…“)

- 09:58, 7. Mai 2022 Oetterli.julius Diskussion Beiträge erstellte die Seite Comet Group - Beyond Budgeting (Die Seite wurde neu angelegt: „== Fallstudie: Comet Group == Die [https://www.comet-group.com/de/wer-wir-sind Comet Group] bietet High-Tech-Komponenten und -Systeme im Bereich der Hochfrequenz, Röntgenmodule und Röntgensysteme, welche in der Halbleiterindustrie und in der Material- und Sicherheitsprüfung verwendet werden (Wer wir sind - Comet Group, 2021). Gemäss einem Bericht von [https://www.nzz.ch/wirtschaft/ein-budget-ist-voellig-irrelevant-ld.1322289?reduced=true NZZ online] h…“)

- 09:51, 7. Mai 2022 Oetterli.julius Diskussion Beiträge erstellte die Seite Lösungen zur Fallstudie - Comet Group (Die Seite wurde neu angelegt: „1. Welche Prinzipien der radikalen Dezentralisierung sind in der Fallstudie klar erkennbar? '''Lösungsvorschlag: Prinzip 3: Entscheidungsfreiheit''' ''«Eine Unternehmenskultur, bei welcher die Mitarbeitenden mehr Mitspracherechte und Entscheidungskompetenzen haben»'' '''Prinzip 4: Teamverantwortung und Teamorganisation''' ''«Mit der Einführung von Beyond Budgeting wurde wertorientiertes Management eingeführt» '''Prinzip 5: Verantwortung für Kunden…“)

- 09:40, 7. Mai 2022 Oetterli.julius Diskussion Beiträge erstellte die Seite Borealis - Beyond Budgeting (Die Seite wurde neu angelegt: „== Fallstudie: Comet Group == Die [https://www.comet-group.com/de/wer-wir-sind Comet Group] bietet High-Tech-Komponenten und -Systeme im Bereich der Hochfrequenz, Röntgenmodule und Röntgensysteme, welche in der Halbleiterindustrie und in der Material- und Sicherheitsprüfung verwendet werden (Wer wir sind - Comet Group, 2021). Gemäss einem Bericht von [https://www.nzz.ch/wirtschaft/ein-budget-ist-voellig-irrelevant-ld.1322289?reduced=true NZZ online] h…“)

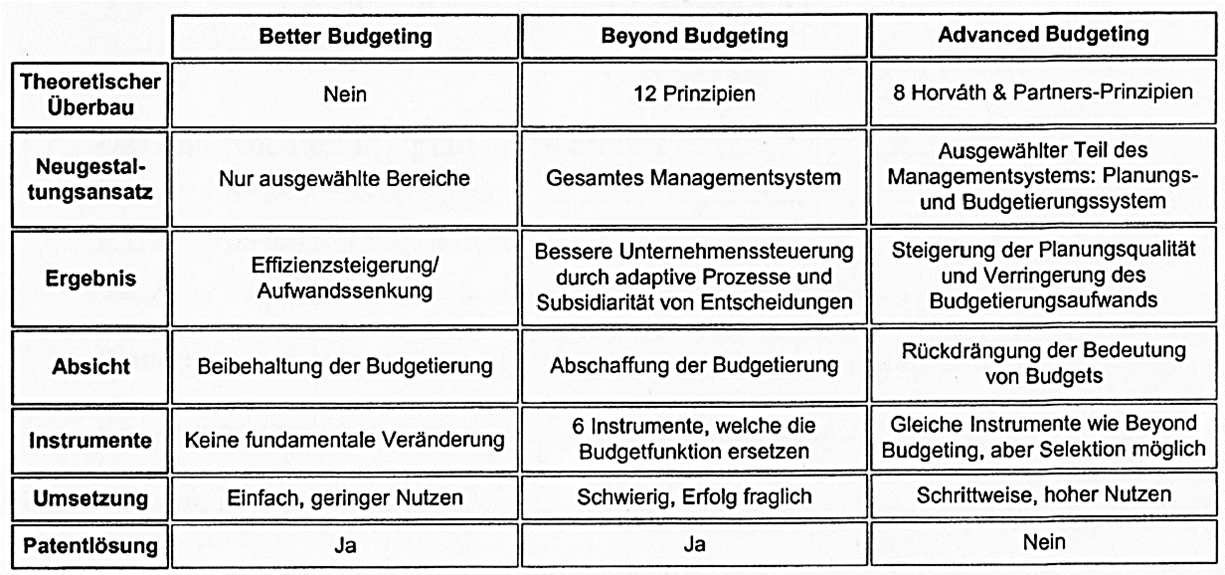

- 09:23, 7. Mai 2022 Oetterli.julius Diskussion Beiträge legte den Upload vom Sat, 07 May 2022 08:23:02 GMT als bestätigte Version für „Datei:Beschriftung- Abb. 1- Die 3 Ansätze im Überblick (Horváth & Partners, 2004, S. 59).png“ fest

- 09:23, 7. Mai 2022 Oetterli.julius Diskussion Beiträge erstellte die Seite Datei:Beschriftung- Abb. 1- Die 3 Ansätze im Überblick (Horváth & Partners, 2004, S. 59).png

- 09:23, 7. Mai 2022 Oetterli.julius Diskussion Beiträge lud Datei:Beschriftung- Abb. 1- Die 3 Ansätze im Überblick (Horváth & Partners, 2004, S. 59).png hoch

- 08:55, 7. Mai 2022 Oetterli.julius Diskussion Beiträge erstellte die Seite Beyond Budgeting Round Table (BBRT) (Die Seite wurde neu angelegt: „Um eine Lösung für die Kritikpunkte der traditionellen Budgetierung zu finden, schlossen sich die Väter des Beyond Budgeting Modells, Robin Fraser und Jeremy Hope, im Jahr 1997 zum Beyond-Budgeting-Forschungsprojekt zusammen. Im Januar 1998 gründeten sie dann den Beyond Budgeting Round Table (BBRT) (Daum, 2005, S. 43). Beide waren schon in früheren Forschungsprojekten zum Thema Weiterentwicklung des Prozesskostenmanagements der Meinung, dass eine eff…“)

- 08:01, 7. Mai 2022 Benutzerkonto Julius.oetterli Diskussion Beiträge wurde erstellt

- 23:10, 6. Mai 2022 Sauter.sandra Diskussion Beiträge erstellte die Seite Fallstudie Betterfuture AG – Lösung (Die Seite wurde neu angelegt: „'''Absatzplanung:''' Luzern 5'760 * 45 CHF = 259'200 CHF Bern 2’880 * 45 CHF = 129'600 CHF Zürich 2’880 * 45 CHF = 129'600 CHF Gesamt 11'520 * 45 CHF = 518'400 CHF '''Kosten Marketing:''' Gesamt 35'000 CHF + 70'000 CHF = 105'000 CHF '''Administrativkosten:''' Gesamt 1.4 * 20'000 CHF = 28'000 CHF '''Kosten Verkaufslokal:''' Luzern 80 * 510 CHF = 40'800 CHF Bern 80 * 500 CHF = 40'000 CHF Zürich 75 * 590 CHF = 44'250 CHF Gesamt…“)

- 23:07, 6. Mai 2022 Sauter.sandra Diskussion Beiträge erstellte die Seite Fallstudie Betterfuture AG (Die Seite wurde neu angelegt: „Die betterfuture AG stellt T-Shirts aus recyceltem Plastik her. Das Unternehmen wurde vor fünf Jahren gegründet. Aktuell verfügt die betterfuture AG über einen Verkaufsraum in Luzern und ein zusätzliches Büro im gleichen Gebäude. Die T-Shirts lässt die Unternehmung von einer externen Firma in Portugal herstellen. Die ersten drei Geschäftsjahre stellten sich als sehr herausfordernd dar, da die geplanten Absatzmengen wiederholt nicht erreicht werde…“)

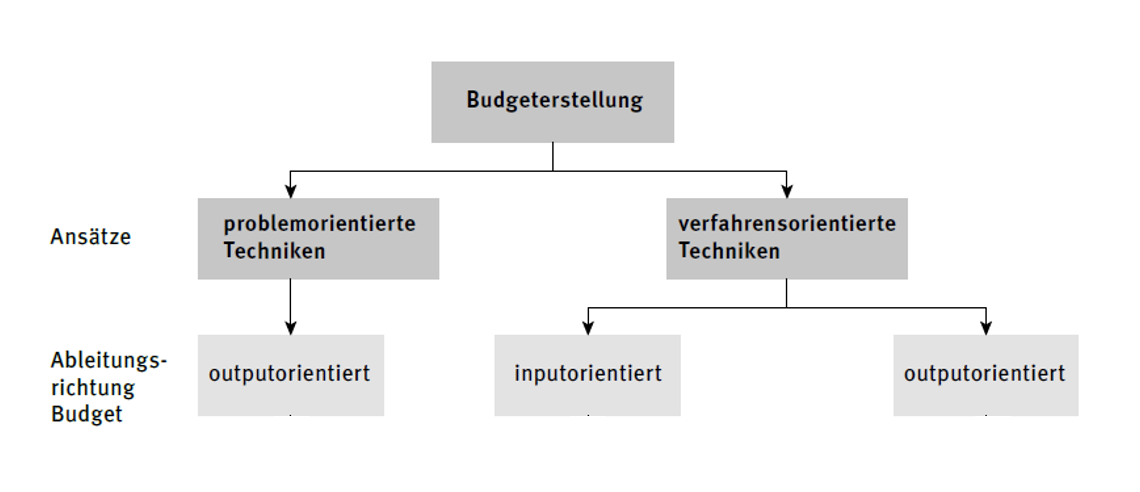

- 22:41, 6. Mai 2022 Sauter.sandra Diskussion Beiträge legte den Upload vom Fri, 06 May 2022 21:41:01 GMT als bestätigte Version für „Datei:Ansätze der Budgeterstellung (Behrens & Feuerlohn, 2018, S. 176).png“ fest

{kind=link}

.png&action=edit&redlink=1){kind=link}

{kind=link}

.png){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.png){kind=link}

{kind=link}

.png){kind=link}